Золотое правило 50/20/30 | Блог компании Platiza

Необязательно много зарабатывать, чтобы финансовое положение было стабильным, достаточно развить в себе полезные финансовые привычки. Точно так же, как вы привыкли чистить зубы два раза в день и заниматься спортом, можно выработать в себе привычку грамотно относиться к распределению расходов и доходов.

21 день – именно столько времени требуется для закрепления привычки, чтобы она отложилось в подсознании.

Представляем вашему вниманию главное правило, которым вы можете руководствоваться ближайший 21 день и далее всю жизнь – правило 50/20/30.

50/20/30 – залог грамотного распределения доходов и расходов.

Это правило придумала Алекса фон Тобель, основатель и глава американского финансового сервиса LearnVest.

|

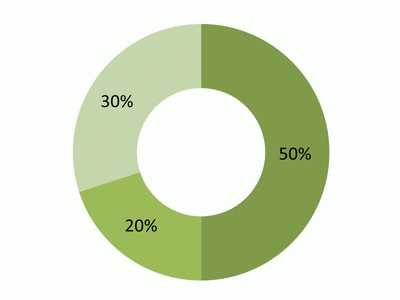

50% ваших доходов должны уходить на повседневные траты: еда, аренда, услуги ЖКХ, транспортные расходы. Это те расходы, без которых вы не можете прожить. 20% – сумма ваших сбережений или, если у вас есть долги, деньги в счет погашения кредитов. 30% – траты на рестораны, развлечения, остальные покупки, то есть те затраты, без которых вы можете обойтись. |

Далеко не каждый может соблюдать баланс этой пропорции: у кого-то больше расходов по кредитам, некоторые больше тратят на развлечения, однако именно 50/20/30 – это то, к чему надо стремиться, чтобы избежать долговой ямы и жить в своё удовольствие.

Помните: вы всегда будете ограничены в доходах, сколько бы вы ни зарабатывали, вам всегда будет хотеться больше, чем можете себе позволить.

Вот несколько простых советов, которые помогут вам достичь баланса 50/20/30.

Совет №1. Начните вести учет денежных средств.

Посчитайте, сколько вы тратите в день/в неделю/в месяц и соотнесите суммы с заработанными деньгами. Оценка своих расходов должна быть максимально точной: варианты “за отпуск я потратил приблизительно 15 тысяч” не принимаются, так как вы можете допустить большую погрешность и забыть о недостающих тратах.

Многие банки, например, ТКС банк и Сбербанк имеют свою систему аналитики расходов, где можно посмотреть, на что уходит больше всего сбережений, и вовремя уменьшить траты по нужной категории.

Совет №2. Откройте вклад или накопительный счет в банке.

Самый простой способ откладывать определенную сумму от зарплаты –это открыть накопительный счет в банке. Дополнительный счет позволит вам переводить часть

platiza.ru

Женская Логика — Правило 50-20-30 для регулирования доходов и расходов

Сколько бы мы ни зарабатывали, нам всегда хочется потратить больше, чем можем себе позволить. Для стабильности финансового положения совсем не обязательно наращивать доходы. Существуют несложные правила регулирования личного или семейного бюджета, позволяющие создавать денежные накопления, несмотря на расходы по платежам, которых не избежать. Правило 50-20-30 призвано упорядочить повседневные траты, формируя при этом денежные сбережения.

Что означают числа 50-20-30?

Собранные в своеобразной формуле 50-20-30 числа представляют собой рекомендуемые пропорции финансового баланса при планировании распределения заработанных средств:

1. 50% всех поступлений необходимо направить на оплату текущих повседневных расходов, которые являются для нас обязательными:

• продукты;

• аренда жилья или платежи по ипотеке;

• оплата коммунальных услуг;

• транспортные расходы, включая содержание автомобиля, если таковой имеется;

• оплата долгосрочных кредитных сумм, обучения.

2. 20% от дохода рекомендуется откладывать в форме сбережений, которые будут накапливаться для реализации определенных финансовых целей:

• подстраховка на случай временной потери источника дохода;

• накопление средств для предстоящих дорогостоящих покупок в долгосрочной перспективе.

3. 30% заработанных денег следует отнести к предстоящим затратам, без которых можно обойтись:

• более изысканная пища, посещение ресторанов;

• развлечения, загородные пикники и турпоездки;

• шоппинг;

• уход за собой с посещением СПА-салонов.

Особенности практического применения правила 50-20-30

Как отмечают европейские эксперты, соблюдение пропорций этого правила не вызывает особых затруднений, если четко представлять особенности каждой из рекомендованных статей расходов.

1. Обязательные расходы (50%)

Чтобы научиться «вписываться» в установленный лимит обязательных расходов, необходимо составить список предметов первой необходимости и определиться с ежемесячными расходами на торговые и развлекательные мероприятия. Финансовое планирование никоим образом не должно сопровождаться ограничениями в питании, ухудшением качества бытовой санитарии и личной гигиены, другими лишениями в бытовом плане. Насыщенный товарный рынок позволяет варьировать затратами, отнесенными к категории текущих повседневных выплат. Например, во многих семьях на питание тратится более 30% заработной платы. Но есть выбор – делать домашние заготовки на рынке или покупать готовые полуфабрикаты, то есть обязательные расходы можно подстроить под свои нужды с соответствующей корректировкой содержания составленного списка. Таким же образом корректируются расходы на мобильную связь, не допуская чрезмерных излишеств в соцсетях кроме деловых переговоров по телефону.

2. Накопления для финансовых целей (20%)

Образно выражаясь, это те деньги, которые необходимо «отложить в кубышку»! В ХХI веке традиционную свинью-копилку с успехом заменит открытый в банке отдельный счет специально для этой статьи расходов. Среди финансистов средства на этом счете называют «подушкой безопасности», позволяющей владельцу быть защищенным на период утери источника дохода и поиска нового. Банковские специалисты по пенсионным вкладам рекомендуют использовать этот счет для накоплений под грядущую пенсию и возможного инвестирования под надежные проекты, даже если до пенсионного возраста еще далеко. Наличие накопительного счета позволит грамотно распределить долговые выплаты. Для тех, у кого гора долгов, эксперты не советуют тратить больше, чем удастся сэкономить. Для погашения долга рекомендуется определиться с крайним сроком погашения и распределить ежемесячные платежи с этого счета. По мере погашения долга или кредита у владельца счета будут созданы предпосылки для более эффективного применения зарезервированных сбережений.

3. Универсальные расходы (30%)

Предназначение 30%-ной статьи расходов — траты «на себя любимую», купить то, чего так хочется — вызывает недоумение. Первые две статьи правила требуют строжайшей экономии и контроля за расходами, заключительная часть правила 50-20-30 буквально обязывает потратиться на покупки, без которых можно преспокойно обойтись.

Автором правила 50-20-30 является Алекса фон Тобель — основатель и генеральный директор американского сервиса LearnVest. По ее мнению, обязательное оставление части денег для расходов «на себя» необходимо для сохранения мотивации финансового планирования. Хотя самой важной статьей в своей формуле Алекса считает 20%-ные отчисления…

Соблюсти в требуемых пропорциях баланс, рекомендованный правилом 50-20-30, вряд ли кому удастся. Финансовая ситуация в каждой семье сугубо индивидуальная. Расходы на жилье и питание нередко приближаются к 100%, что уже вносит дисбаланс в планирование расходов по схеме г-жи фон Тобель. Главное здесь другое – понять, что если держать свои финансы в поле зрения, денежное благополучие обязательно наступит. Как образно выразилась фон Тобель, деньги – это не средство для поклонения, но отличный инструмент для правильного использования по жизни.

Нет меток.

www.zhenskayalogika.ru

Как эффективно спланировать бюджет: правило 50/30/20

Эффективных методик планирования бюджета много, но не все могут подойти конкретно вам.

Планирование бюджета, будь то семейного или персонального, — это основополагающая любого успешного человека. Часто хочется сделать импульсивную покупку, выпить кофе в любимом заведении перед работой, удачно скупиться в сезон скидок, но любой финансовый консультант скажет, что расточительство и неправильно спланированный бюджет еще не привели никого к успеху. Американский сенатор Элизабет Уоррен в книге «Все ваше благосостояние: главный денежный план на всю жизнь» рассказала о правиле 50/30/20, которое подойдет для любого бюджета и поможет правильно распределить финансы.

Метод Элизабет Уоррен — простая и доступная возможность понять, на что вы тратите деньги, пересмотреть всю систему планирования бюджета и начать экономить без ущерба для своих потребностей. Правило 50/30/20 предусматривает разделение всех денег на три основные категории.

Читайте также: 5 полезных приложений для управления финансами

Шаг первый: рассчитайте, сколько денег требуется на неотложные нужды

Главная графа в любом бюджете — обязательные нужды. В них входят деньги за аренду квартиры, коммунальные услуги, продукты питания, машину, оплату садика, школы и т.д. Согласно методу Элизабет Уоррен, сумма, которую вы тратите на эти вещи, должна составлять 50% вашего дохода. Но важно правильно отличать обязательные нужды от ненужных вещей. То есть это то, за что вы в любом случае не можете не заплатить.

Шаг второй: ограничьте свои желания

На желания, такие как поход в ресторан, покупка кофе по дороге на работу, встреча с подругой на бокал вина, покупка вещей для вашего хобби, подписка на Netflix, стоит тратить 30% от бюджета. Не обязательно постоянно жить в режиме отказов и экономии, но стоит правильно расставлять приоритеты и не тратить деньги попусту. Переосмысление бюджета — отличный повод задуматься о всех расходах, которые вы ежедневно совершаете.

Читайте также: 7 вещей, которые обязательно нужно записать в свой планер

Шаг третий: откладывайте деньги на будущее

Последний, но не по важности, пункт в планировании бюджета по методу Элизабет Уоррен состоит в том, чтобы оставлять 20% на будущее, для инвестиций и выплаты долгов. Поскольку основные 80% бюджета траться на важные нужды, последнюю часть стоит выделить на сбережения. Экономить и откладывать стоит на покупку желанного телефона или чтобы эти деньги перенести в категорию «желания», используйте их с умом для правильных вложений, открытия своего дела или покупку жилья. 20%, конечно, могут показаться мизерной суммой, но если использовать их с умом, можно не только выйти в плюс, но и увеличить доход.

Как рассчитать бюджет по методу 50/30/20?

Допустим, ваша зарплата в месяц составляет 20 000 грн. Руководствуясь правилом 50/30/20, на обязательные нужды у вас будет уходить 10 000 грн, они должны включать арендную плату, коммунальные услуги, продукты питания, проезд. Если плата за жилье, особенно если оно съемное, превышает половину зарплаты, стоит пересмотреть следующую графу бюджета — желания. В конечном счете главное, чтобы обязательные расходы в итоге вписались в 50% от всей зарплаты. На другие расходы, такие как желания, у вас получится тратить 6 000 грн, без учета экономии. Оставшиеся 20%, а это порядка 4 000 грн, отложите для безоблачного будущего.

Источник фото: unsplash.com

Понравилась статья? Оцените: Загрузка…marieclaire.ua

Правило 50/20/30 | Делай деньги

Согласно опросу фонда «Общественное мнение», проведённому в июне 2015 года, лишь 11 % жителей России целенаправленно копят деньги, при этом 53 % не имеют никаких сбережений, живя от зарплаты до зарплаты. Объяснить это просто: во-первых, многие просто с трудом сводят концы с концами и не могут позволить себе копить, а во-вторых, за советский и постсоветский период у людей сложилось представление, что, сколько бы они ни копили, всё равно сбережения рано или поздно сгорят, а потому оставшиеся деньги лучше тратить сразу.

Копите деньги,

используя правило 50/20/30

В США накопления даются гражданам тоже непросто. По словам Алексы фон Тобель, основателя стартапа LearnVest и автора книги Financially Fearless, от зарплаты до зарплаты живут до 76 % американцев. Причины, впрочем, другие: большинство молодых людей вступают во взрослую жизнь с внушительным долгом за учёбу в колледже. Копить деньги у них не получается: почти весь заработок уходит на аренду жилья, выплаты по кредиту и другие обязательные расходы.

Фон Тобель называет идеальное соотношение того, на что должна уходить зарплата:

50 % ДОЛЖНЫ УХОДИТЬ НА ВСЕ НЕОБХОДИМЫЕ ТРАТЫ:

аренду или ипотеку, транспорт, продукты, коммунальные услуги и прочие вещи, без которых никуда. Конечно, не все это могут позволить себе сразу: у многих только на аренду квартиры уходит половина зарплаты или больше. Но к этому есть смысл стремиться.20 % ДОЛЖНЫ УХОДИТЬ НА СБЕРЕЖЕНИЯ ИЛИ ВЫПЛАТУ ДОЛГОВ, если они есть. Работу с этой частью тоже лучше автоматизировать, переводя деньги на вклад или куда-то ещё сразу после того, как вы получили зарплату.

ОСТАВШИЕСЯ 30 % МОГУТ УХОДИТЬ НА РАЗВЛЕЧЕНИЯ: шопинг, рестораны, уход за собой и другое. Хотя самая важная часть в этой формуле 20 %, фон Тобель просит обязательно оставлять часть денег на себя, чтобы не терять мотивации.

Сергей

delaidengi.boltai.com

Как правильно планировать семейный бюджет: простое правило

Для тех, кто хочет правильно вести свой семейный бюджет, журнал fortrader.org предлагает простое правило, которое очень легко запомнить и которое поможет вам понять какие суммы Вы должны тратить на какие расходы.

20% идут на сбережения

Большая часть населения Земли сбережений не имеет и живет от зарплаты к зарплате. Остальные откладывают следующим образом — сначала деньги на это, потом на то, потом на пятое и десятое, и оставшееся (если что-то остается) — на сбережения. И только микро-процент самых финансово грамотных людей на нашей планеты следует золотому правилу — «Плати себе первому, а потом всем остальным!». Платить себе — значит откладывать деньги на свое будущее, а оставшуюся часть тратить на настоящее.

50% делятся на долги, еду, жилье + коммуналку и транспорт

При этом, на долги жестко рекомендуется не тратить больше 25% вашего дохода. Это включает платеж по ипотеке. Тратите больше? Значит «садитесь на крупы» и возвращаете долги быстрее графика до того, пока ежемесячный платеж не составит 25%.

Однако одно поедание каши не поможет уменьшить долги. Но есть один нюанс: это правило не для слабых духом людей, не способных жертвовать чем-то для своей семьи. Оно не для тех, кто считает, что деньги для того, чтобы их тратить и что нужно жить одним днем.

Оставшиеся 25% идут на еду, транспорт и коммуналку. Эти расходы являются базовыми для человека. Поэтому они идут перед расходами на стиль жизни. В транспорт также входит содержание автомобиля.

30% идут на Life Style (Стиль жизни)

Сюда входят: одежда, кафе, телефоны, развлечения, спорт, хобби и прочее.

Куда попадает аренда жилья?

Если вы платите по ипотеке, то ежемесячный платеж по ипотеке и всем другим долгам не должен превышать 25% вашего дохода. Если ипотеки нет, и Вы арендуете жилье, то расходы по аренде можете смело распределять между любыми категориями после оплаты сбережений и долгов.

При этом, сумма, которую вы можете тратить на аренду не должна превышать 25% от дохода («на руки») Вашей семьи.

Рекомендации наших экспертов

Мы не рекомендуем уменьшать процент на накопления и тем более увеличивать процент на долги. Все остальное можно немного менять – например, тратить меньше денег на развлечения и больше на аренду жилья.

Жизнь циклична — сегодня у Вас нет долгов, завтра есть, сегодня нет каких-то расходов, завтра они появятся (например, рождение ребенка, день рождения или свадьбы друзей и пр.)

Как Вы поняли из названия статьи, это упрощенная схема траты денег. Конечно, планировать расходы нужно в разрезе года, только так Вы увидите, что есть расходы, которые случаются раз в полгода или год – такие как оплата спортзала, медицинской страховки, оплата автостраховки, поездка в отпуск, дни рождения и свадьбы друзей, ТО автомобиля и т.д. К таким расходам необходимо готовиться заранее. Их не оплачивают из сбережений.

Вам также будет интересно

fortrader.org

как распределять свои расходы, чтобы и вклад в банке рос, и деньги на развлечения оставались

8 сентября 2016 Комментарии к записи Правило 50/20/30: как распределять свои расходы, чтобы и вклад в банке рос, и деньги на развлечения оставались отключены

Согласно данным ВЦИОМ, 62% россиян не имеют сбережений. То, что столько людей живет от зарплаты до зарплаты, объясняется двумя основными причинами. Во-первых, многие просто не имеют возможности копить деньги из-за низких доходов. Во-вторых, у людей за советское и постсоветское время сложились представления, что копить нет смысла, ибо все равно сбережения в результате сгорят. Поэтому лучше тратить деньги сразу. Однако сегодня, в преддверие двух лет рецессии экономики и на фоне разогнавшейся инфляции и падающего курса рубля, такой подход может привести к беде. Ведь многие могут столкнуться с задержками зарплаты или потерять работу вовсе.

С финансовой грамотностью населения и сбережениями у простых граждан не все ладно и в США. Как рассказывает автор бестселлера Financially Fearless и основатель стартапа LearnVest Алекса фон Тобель, сегодня от зарплаты до зарплаты живет 76% американцев. Причины у них другие: большая часть молодежи вступает в взрослую жизнь, имея внушительный долг за обучение в колледже. Почти весь заработок у них уходит на аренду, оплату кредитов и прочие обязательные расходы. Поэтому они не имеют возможности копить деньги. Алекса фон Тобель считает, что из этой ловушки есть выход. Нужно только вести свой бюджет, правильно распределяя доходы. Тогда получится откладывать деньги, не лишая себя удовольствий.

Половину ежемесячного заработка следует пускать на все обязательные траты: аренду либо ипотеку, продукты, транспорт, коммунальные услуги и т.д. 20% нужно откладывать в качестве сбережений либо выделять на оплату существующих долгов (при их наличии). Оставшиеся 30% стоит тратить на развлечения: рестораны, уход за собой, шопинг и т.д. Конечно, это получится сразу не у всех. Ведь только аренда квартиры может обходиться в половину зарплаты и даже больше. Однако следует стремиться именно к соотношению 50/20/30. Фон Тобель отмечает, что в этой формуле 20% — наиболее важная часть, но обязательно нужно оставлять часть средств на себя, во избежание потери мотивации.

Существует много принципов ведения бюджета. Преимущество правила 50/20/30 в том, что оно работает на макроуровне, – подчеркивает фон Тобель. Это правило позволяет копить деньги, не отказывая себе в удовольствиях. Важно, чтобы финансовое планирование не сопровождалось лишениями. Нет смысла рассчитывать бюджет, следовать которому вы не сможете.

Было интересно?

Пожалуйста, поделитесь в социальных сетях: И подпишитесь, чтобы ничего не пропустить:www.exocur.ru

Метод 50/30/20 (видео урок)

21.11.2019 91 0 Время на чтение: 2 мин.

Приветствую вас на Финансовом гении и представляю вашему вниманию новый видео урок финансовой грамотности на тему «Метод 50/30/20».

50/30/20 — это метод планирования расходов личного или семейного бюджета, который заключается в распределении всех расходов на 3 категории, составляющие, соответственно, 50%, 30% и 20% от бюджета.

Это простой и универсальный метод планирования, который хорошо подойдет новичкам, только начинающим познавать финансовую грамотность и учиться планировать свои финансы, поскольку он максимально прост, понятен и доступен каждому. Метод не требует проведения каких-то сложных расчетов, составления таблиц, скачивания приложений и т.д.

Посмотрев этот видео урок, вы узнаете:

- В чем суть метода 50/30/20?

- На какие категории расходов нужно разделить свой бюджет, согласно данному методу?

- Какие расходы следует отнести в каждую из категорий?

- В чем преимущества и недостатки метода 50/30/20?

- Кому подойдет данный метод, а кому — не подойдет?

Информация в видео уроке собрана максимально компактно, по степени убывания важности. Надеюсь, что вы почерпнете для себя что-то интересное и полезное, приятного просмотра.

Делайте выводы, насколько метод 50/30/20 интересен конкретно вам, и если он вам подходит — применяйте его для более грамотного управления личными финансами и укрепления собственного финансового состояния.

Подписывайтесь на Youtube-канал Финансовый гений, чтобы быстро получать уведомления о выходе новых видео уроков. До новых встреч на сайте и на канале!

fingeniy.com