Сколько бы мы ни зарабатывали, нам всегда хочется потратить больше, чем можем себе позволить. Для стабильности финансового положения совсем не обязательно наращивать доходы. Существуют несложные правила регулирования личного или семейного бюджета, позволяющие создавать денежные накопления, несмотря на расходы по платежам, которых не избежать. Правило 50-20-30 призвано упорядочить повседневные траты, формируя при этом денежные сбережения.

Сколько бы мы ни зарабатывали, нам всегда хочется потратить больше, чем можем себе позволить. Для стабильности финансового положения совсем не обязательно наращивать доходы. Существуют несложные правила регулирования личного или семейного бюджета, позволяющие создавать денежные накопления, несмотря на расходы по платежам, которых не избежать. Правило 50-20-30 призвано упорядочить повседневные траты, формируя при этом денежные сбережения.

Что означают числа 50-20-30?

Собранные в своеобразной формуле 50-20-30 числа представляют собой рекомендуемые пропорции финансового баланса при планировании распределения заработанных средств:

1. 50% всех поступлений необходимо направить на оплату текущих повседневных расходов, которые являются для нас обязательными:

• аренда жилья или платежи по ипотеке;

• оплата коммунальных услуг;

• транспортные расходы, включая содержание автомобиля, если таковой имеется;

• оплата долгосрочных кредитных сумм, обучения.

2. 20% от дохода рекомендуется откладывать в форме сбережений, которые будут накапливаться для реализации определенных финансовых целей:

• подстраховка на случай временной потери источника дохода;

• погашение финансовых обязательств вроде взятых в долг денежных средств или краткосрочных кредитов;

• накопление средств для предстоящих дорогостоящих покупок в долгосрочной перспективе.

3. 30% заработанных денег следует отнести к предстоящим затратам, без которых можно обойтись:

• более изысканная пища, посещение ресторанов;

• развлечения, загородные пикники и турпоездки;

• шоппинг;

• уход за собой с посещением СПА-салонов.

Особенности практического применения правила 50-20-30

Как отмечают европейские эксперты, соблюдение пропорций этого правила не вызывает особых затруднений, если четко представлять особенности каждой из рекомендованных статей расходов.

1. Обязательные расходы (50%)

Чтобы научиться «вписываться» в установленный лимит обязательных расходов, необходимо составить список предметов первой необходимости и определиться с ежемесячными расходами на торговые и развлекательные мероприятия. Финансовое планирование никоим образом не должно сопровождаться ограничениями в питании, ухудшением качества бытовой санитарии и личной гигиены, другими лишениями в бытовом плане. Насыщенный товарный рынок позволяет варьировать затратами, отнесенными к категории текущих повседневных выплат. Например, во многих семьях на питание тратится более 30% заработной платы. Но есть выбор – делать домашние заготовки на рынке или покупать готовые полуфабрикаты, то есть обязательные расходы можно подстроить под свои нужды с соответствующей корректировкой содержания составленного списка. Таким же образом корректируются расходы на мобильную связь, не допуская чрезмерных излишеств в соцсетях кроме деловых переговоров по телефону.

2. Накопления для финансовых целей (20%)

Образно выражаясь, это те деньги, которые необходимо «отложить в кубышку»! В ХХI веке традиционную свинью-копилку с успехом заменит открытый в банке отдельный счет специально для этой статьи расходов. Среди финансистов средства на этом счете называют «подушкой безопасности», позволяющей владельцу быть защищенным на период утери источника дохода и поиска нового. Банковские специалисты по пенсионным вкладам рекомендуют использовать этот счет для накоплений под грядущую пенсию и возможного инвестирования под надежные проекты, даже если до пенсионного возраста еще далеко. Наличие накопительного счета позволит грамотно распределить долговые выплаты. Для тех, у кого гора долгов, эксперты не советуют тратить больше, чем удастся сэкономить. Для погашения долга рекомендуется определиться с крайним сроком погашения и распределить ежемесячные платежи с этого счета. По мере погашения долга или кредита у владельца счета будут созданы предпосылки для более эффективного применения зарезервированных сбережений.

3. Универсальные расходы (30%)

Предназначение 30%-ной статьи расходов — траты «на себя любимую», купить то, чего так хочется — вызывает недоумение. Первые две статьи правила требуют строжайшей экономии и контроля за расходами, заключительная часть правила 50-20-30 буквально обязывает потратиться на покупки, без которых можно преспокойно обойтись.

Автором правила 50-20-30 является Алекса фон Тобель — основатель и генеральный директор американского сервиса LearnVest. По ее мнению, обязательное оставление части денег для расходов «на себя» необходимо для сохранения мотивации финансового планирования. Хотя самой важной статьей в своей формуле Алекса считает 20%-ные отчисления…

Соблюсти в требуемых пропорциях баланс, рекомендованный правилом 50-20-30, вряд ли кому удастся. Финансовая ситуация в каждой семье сугубо индивидуальная. Расходы на жилье и питание нередко приближаются к 100%, что уже вносит дисбаланс в планирование расходов по схеме г-жи фон Тобель. Главное здесь другое – понять, что если держать свои финансы в поле зрения, денежное благополучие обязательно наступит. Как образно выразилась фон Тобель, деньги – это не средство для поклонения, но отличный инструмент для правильного использования по жизни.

Нет меток.

Бюджет: правило 50/30/20 – Живи полно, трать экономно!

В этой статье мы разберем правило 50/30/20, которое применяется для составления разумного личного бюджета. Подход 50/30/20 — простой и эффективный инструмент, который поможет вам диверсифицировать финансы, достичь целей накоплений и улучшить общее финансовое состояние.

Что такое правило 50/30/20?

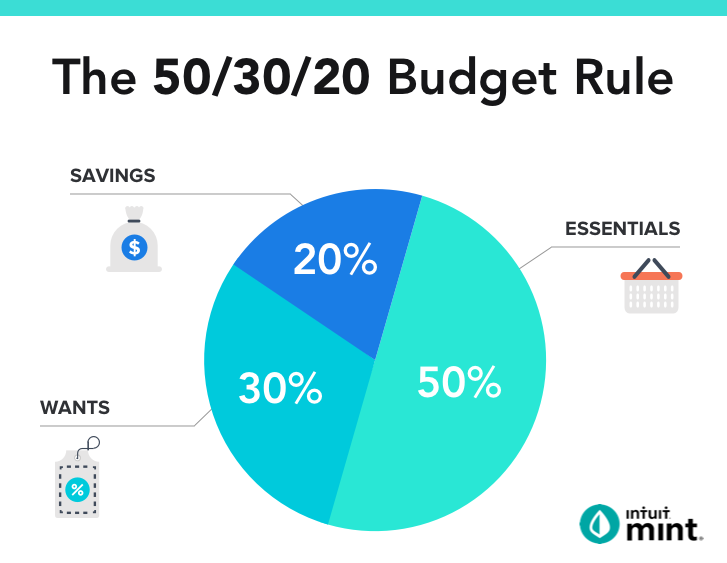

Это правило бюджетирования, согласно которому мы должны делить все наши доходы на три сегмента: основное (50%), желаемое (30%) и накопления (20%).

То есть 50% вашего ежемесячного заработка должны уходить на все обязательные траты: жилье (аренду или ипотеку), кредиты и долги, передвижение, продукты, необходимую одежду, коммунальные услуги, связь и другие вещи, без которых вы не можете обойтись. 30% уходят на обучение, развлечения, хобби и любые другие вещи, которые не обязательны, но приносят вам радость и повышают уровень жизни: абонемент в спортклуб, подписки, шоппинг, культурные мероприятия, книги, курсы по изучению чего-либо, путешествия, рестораны, уход за собой, подарки и т.д. А оставшиеся 20% должны уходить на сбережения. А конкретно — на пенсионные счета, финансовую подушку безопасности и целевые накопления (например, на отпуск или на образование детей).

При этом нужно понимать, что 30% – это максимум, сколько вы можете тратить от своего заработка на необязательные расходы. Чем меньше у вас трат в этой категории – тем больше вы сможете отправить на погашении долгов и накопление сбережений.

Категория сбережений (20%) должна быть оплачена сразу после того, как вы «расквитались» со всеми необходимыми расходами. И, самое важное, до того, как вы подумаете о своих личных необязательных расходах.

Важные нюансы правила 50/30/20

Старайтесь не воспринимать правило 50/30/20 слишком буквально. Это здоровые пропорции, которые работают в отношении почти любых доходов. Но при этом ваша жизнь не похожа ни на одну другую. Поэтому воспринимайте это правило как основу, от которой можно оттолкнуться.

Сначала проанализируйте свои доходы и расходы. Затем определите, что в ваших тратах действительно важно, а что нет. А после задайте себе вопрос: «Для чего мне необходим бюджет?»

Причин может быть очень много. Например, чтобы оптимизировать небольшие частые расходы и не тратить деньги впустую. Или чтобы сэкономить на больших расходах – таких, как дом, машина или отпуска. Чтобы накопить первоначальный взнос на квартиру. Чтобы скорее погасить кредит и отдать долги. Или чтобы перестать жить от зарплаты до зарплаты. А, может, чтобы накопить на финансовую подушку безопасности.

Понимание причины поможет вам определиться с точными пропорциями условного правила 50/30/20. А еще фокус на цели поможет вам надолго сохранить мотивацию в ее достижении.

Глубокое погружение в ваши текущие привычки по тратам

Перед составлением бюджета 50/30/20 внимательно посмотрите на свои расходы. Время взяться за глубокий анализ ваших привычек. Опираясь на цифры, ответьте себе честно на вопрос: «За что вы переплачиваете?». За одежду? Готовую еду? Такси? Алкоголь? Дорогое хобби? Выяснение ваших вредных привычек и слабостей очень поможет вам в работе над бюджетом.

Если вы обнаружили проблему – например, вы слишком много тратите на готовую еду – придумайте план, как избежать этого сценария. Составляйте меню на неделю, готовьте на несколько дней вперед, изучите сервисы по доставке продуктов на дом. Придумайте компромиссный план и на тот случай, когда вы будете уставшим и голодным – и захотите действовать по привычному сценарию (заказать дорогую еду из любимого ресторана). Это может быть, например, привычка держать дома готовую замороженную еду или полуфабрикаты хорошего качества, которые вы можете приготовить быстрее, чем к вам придет доставка. И которые будут нести меньше риска для вашего кошелька и, возможно, для вашего здоровья.

Мы рассказали об основных принципах, как составить бюджет по правилу 50/30/20. Оно кажется очень простым, но способно существенно помочь вам в достижении финансовых целей. Чтобы реализовать такой бюджет, вы можете воспользоваться программой Домашняя бухгалтерия.

ПОДПИСАТЬСЯ НА БЛОГ

Понравилось это:

Нравится Загрузка…

Как копить деньги, почти не думая об этом — The Village

Согласно опросу фонда «Общественное мнение», проведённому в июне 2015 года, лишь 11 % жителей России целенаправленно копят деньги, при этом 53 % не имеют никаких сбережений, живя от зарплаты до зарплаты. Объяснить это просто: во-первых, многие просто с трудом сводят концы с концами и не могут позволить себе копить, а во-вторых, за советский и постсоветский период у людей сложилось представление, что, сколько бы они ни копили, всё равно сбережения рано или поздно сгорят, а потому оставшиеся деньги лучше тратить сразу.

Копите деньги,

используя правило 50/20/30

В США накопления даются гражданам тоже непросто. По словам Алексы фон Тобель, основателя стартапа LearnVest и автора книги Financially Fearless, от зарплаты до зарплаты живут до 76 % американцев. Причины, впрочем, другие: большинство молодых людей вступают во взрослую жизнь с внушительным долгом за учёбу в колледже. Копить деньги у них не получается: почти весь заработок уходит на аренду жилья, выплаты по кредиту и другие обязательные расходы.

Фон Тобель называет идеальное соотношение того, на что должна уходить зарплата:

50 % должны уходить на все необходимые траты: аренду или ипотеку, транспорт, продукты, коммунальные услуги и прочие вещи, без которых никуда. Конечно, не все это могут позволить себе сразу: у многих только на аренду квартиры уходит половина зарплаты или больше. Но к этому есть смысл стремиться.

20 % должны уходить на сбережения или выплату долгов, если они есть. Работу с этой частью тоже лучше автоматизировать, переводя деньги на вклад или куда-то ещё сразу после того, как вы получили зарплату.

Оставшиеся 30 % могут уходить на развлечения: шопинг, рестораны, уход за собой и другое. Хотя самая важная часть в этой формуле 20 %, фон Тобель просит обязательно оставлять часть денег на себя, чтобы не терять мотивации.

Оригинал статьи на Look At Me

Как эффективно спланировать бюджет: правило 50/30/20

Эффективных методик планирования бюджета много, но не все могут подойти конкретно вам.

Планирование бюджета, будь то семейного или персонального, — это основополагающая любого успешного человека. Часто хочется сделать импульсивную покупку, выпить кофе в любимом заведении перед работой, удачно скупиться в сезон скидок, но любой финансовый консультант скажет, что расточительство и неправильно спланированный бюджет еще не привели никого к успеху. Американский сенатор Элизабет Уоррен в книге «Все ваше благосостояние: главный денежный план на всю жизнь» рассказала о правиле 50/30/20, которое подойдет для любого бюджета и поможет правильно распределить финансы.

Метод Элизабет Уоррен — простая и доступная возможность понять, на что вы тратите деньги, пересмотреть всю систему планирования бюджета и начать экономить без ущерба для своих потребностей. Правило 50/30/20 предусматривает разделение всех денег на три основные категории.

Читайте также: 5 полезных приложений для управления финансами

Шаг первый: рассчитайте, сколько денег требуется на неотложные нужды

Главная графа в любом бюджете — обязательные нужды. В них входят деньги за аренду квартиры, коммунальные услуги, продукты питания, машину, оплату садика, школы и т.д. Согласно методу Элизабет Уоррен, сумма, которую вы тратите на эти вещи, должна составлять 50% вашего дохода. Но важно правильно отличать обязательные нужды от ненужных вещей. То есть это то, за что вы в любом случае не можете не заплатить.

Шаг второй: ограничьте свои желания

На желания, такие как поход в ресторан, покупка кофе по дороге на работу, встреча с подругой на бокал вина, покупка вещей для вашего хобби, подписка на Netflix, стоит тратить 30% от бюджета. Не обязательно постоянно жить в режиме отказов и экономии, но стоит правильно расставлять приоритеты и не тратить деньги попусту. Переосмысление бюджета — отличный повод задуматься о всех расходах, которые вы ежедневно совершаете.

Читайте также: 7 вещей, которые обязательно нужно записать в свой планер

Шаг третий: откладывайте деньги на будущее

Последний, но не по важности, пункт в планировании бюджета по методу Элизабет Уоррен состоит в том, чтобы оставлять 20% на будущее, для инвестиций и выплаты долгов. Поскольку основные 80% бюджета траться на важные нужды, последнюю часть стоит выделить на сбережения. Экономить и откладывать стоит на покупку желанного телефона или чтобы эти деньги перенести в категорию «желания», используйте их с умом для правильных вложений, открытия своего дела или покупку жилья. 20%, конечно, могут показаться мизерной суммой, но если использовать их с умом, можно не только выйти в плюс, но и увеличить доход.

Как рассчитать бюджет по методу 50/30/20?

Допустим, ваша зарплата в месяц составляет 20 000 грн. Руководствуясь правилом 50/30/20, на обязательные нужды у вас будет уходить 10 000 грн, они должны включать арендную плату, коммунальные услуги, продукты питания, проезд. Если плата за жилье, особенно если оно съемное, превышает половину зарплаты, стоит пересмотреть следующую графу бюджета — желания. В конечном счете главное, чтобы обязательные расходы в итоге вписались в 50% от всей зарплаты. На другие расходы, такие как желания, у вас получится тратить 6 000 грн, без учета экономии. Оставшиеся 20%, а это порядка 4 000 грн, отложите для безоблачного будущего.

Источник фото: unsplash.com

Понравилась статья? Оцените: Загрузка…

Загрузка…расходы и финансы » Notagram.ru

Как говорит нам финансовая наука, соотношение 50/20/30 — это то, к чему всем нам нужно обязательно стремиться.

Мы всегда удивляемся, почему одни живут лучше других. Казалось бы, ответ очевиден — у тех, кто живет лучше, просто больше денег. Но на самом деле не все так просто. Ведь вы наверняка наслышаны, какая печальная участь постигает тех, на чью голову неожиданно сваливаются огромные деньги. Еще ни один человек не стал счастливее от того, что выиграл миллион в лотерею.

Все упирается в банальную финансовую грамотность и способность планировать свой бюджет и расходы. Если верить статистике, то только каждому десятому из нас удается отложить часть зарплаты «на потом» и не куковать до очередной смски с получкой. И дело тут вовсе не в размере вашего оклада. Notagram.ru рассказывает о главном финансовом правиле, которое поможет жить лучше.

Что такое правило 50/20/30: расходы и финансы

Жить нужно по средствам

Фото: Artem Beliaikin/Unsplash

О том, что жить нужно по средствам, наслышаны все. Но далеко не у всех хватает сил придерживаться этого золотого правила. Ведь иногда и одеться получше хочется, и прикупить то, что есть у соседей, да и детей на ноги поставить нужно. И мы влезаем в долги и кредиты, чтобы ездить на авто вместо маршрутки, и ходить в шубе, а не в пальто. А потом случается так, что деньги становятся нужны еще на что-то более важное, а взять их уже негде.

И так живем не только мы с вами, так живут даже те, кому повезло родиться в странах с самым высоким уровнем жизни. У этих «счастливчиков» практически все уходит на покрытие кредита на учебу в вузе, оплату ипотеки, и массы потребительских кредитов. Выше уровень, выше и запросы. И происходит сие лишь потому, что мы не соблюдаем правило 50/20/30.

Золотое правило финансового благополучия

Фото: William Iven/Unsplash

Правило 50/20/30 — это формула финансовой стабильности любого субъекта в мире денег, в том числе и семейного бюджета. Эта аксиома гласит, что любой финансовый объект будет стабилен, если сумма его текущих расходов не превышает 50%. Т. е. для того чтобы мы жили счастливо, всего лишь необходимо чтобы половина нашего семейного бюджета уходила на все необходимые траты, без которых никуда не деться.

Кстати, расходы можно сократить. И на электроэнергии сэкономить с помощью LED-лампочек и современных энергоэффективных электроприборов, и чуть рациональнее использовать газ и горячую воду. Ну и на даче чего-то чуть больше вырастить, если уж совсем невмоготу. Главное — не ущемлять себя в свободе и личном времени, и вписаться в эти самые 50%. На практике это не так уж сложно, особенно если умерить свои запросы.

20% из нашего бюджета — это так называемые оборотные средства. Эту сумму можно положить на депозит, или же оплатить с помощью нее важный кредит или ипотеку. Другими словами, одна пятая наших доходов должна обеспечивать нам балансировку финансовой стабильности. Есть свободные средства — откладываем, появились какие-то архиважные потребности — берем из этой суммы.

Ну и 30% оставшихся средств обязательно нужно тратить на свое развитие и удовольствие. Без этого никуда, так же как если не тратить 30% на развитие бизнеса, то он рано или поздно «загнется», так же и мы. Если не будем вкладывать в себя и позволять себе то, что заработали своим трудом, рано или поздно потеряем, чего больше всего заслуживаем в этой прекрасной жизни.

Фото на превью: GotCredit/flickr

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Моя подруга, которая находится в декретном отпуске, когда муж приносит зарплату, распределяет ее по конвертам. Иногда число конвертов достигает 7-10 штук. Сегодня хочу предложить вам метод учета финансов, который не подразумевает бесконечные конверты. Под катом информация о методе 50/20/30, которым пользуемся мы в моей семье.

Правило помогает определить порядок расходования денег.

Итак, делим расходы на три части.

1. Обязательные расходы.

Оплата коммунальных услуг, арендная плата, если вы снимаете жилье, платежи по ипотеке, по другим кредитам, посещение каких-то курсов и тому подобные расходы. На эти расходы отводится 50% вашего дохода. Кстати, нужно следить за тем, чтобы обязательные расходы не превышали 50% вашего дохода. Иначе либо повышайте доход, либо снижайте количество обязательных платежей.

2. Финансовые цели.

Для финансовых целей мы откладываем 20%. Это, в первую очередь, накопление на финансовую подушку безопасности. Подушка безопасности определяется как: 6*ежемесячные расходы. Она позволяет вам спокойно жить полгода в случае потери источника дохода, пока вы ищите новый. Те, у кого такая подушка безопасности уже есть, могут подтвердить, она дает невероятное ощущение защищенности, обязательно создайте себе такую, если у вас ее еще нет. Создается она на депозите (вкладе) в банке, обязательным условием депозита должна быть возможность частичного снятия без штрафов/потери процентов. Депозитом этим, находящимся “под рукой”, вы можете пользоваться только в экстренных случаях. Покупка новых зимних сапог, пока они на распродаже, не является экстренным случаем;) Далее, это ваша личная финансовая мечта: путешествие, новая машина, новая шуба. И третье, это откладывание денег на пенсию. Все прекрасно знают, какая пенсия в нашем государстве, откладывать на активную “старость” нужно уже сейчас, сначала это может быть какой-то депозит, а далее уже серьезные методы инвестирования.

3. Универсальные расходы.

Питание, развлечения, расходы на детей и прочее. Питание, одна из основных частей расходов, отнесена в эту часть, потому что ее размер может очень сильно варьироваться. Только вы определяете свои расходы по питанию в этом месяце, будете ли вы ужинать в ресторанах или дома, покупаете ли вы готовые полуфабрикаты или идете на рынок для создания домашних заготовок – все зависит только от вас. На эту часть расходов уходит 30% вашего дохода. Кстати, это является одной из самых сложных частей, по-крайней мере для нашей семьи. На ежедневные расходы часто уходит более 30% дохода.

Метод хорош тем, что вы сами подстраиваете его под себя, естественно, всегда случаются погрешности от процентов в ту или иную сторону. Мы сейчас, например, откладываем на финансовые цели только 15%, причем бОльшая их часть уходит на сбор денег для путешествия в следующем году.

Мне нравится этот метод тем, что деньги расходуются по четкой иерархии, которую ты определяешь сам, и которой не так сложно следовать.

Какими методами учета доходов и расходов пользуетесь вы? Было бы интересно узнать!

Описание вентилятор Systemair KE 50-30-4 для прямоугольных каналов:

- Откидная крышка

- Возможность регулирования скорости

- Встроенные термоконтакты

- Монтаж в любом положении

- Не требуют обслуживания и надежны в работе

Рекомендации по применению: Для приточно-вытяжных систем вентиляции с воздуховодами прямоугольного сечения, когда пространство для монтажа ограничено.

Конструкция: Корпус Systemair KE 50-30-4 изготовлен из оцинкованной листовой стали. Двигатель и рабочее колесо крепятся на откидной крышке, чтобы обеспечить легкий доступ к ним для обслуживания.

Двигатель: Вентиляторы Systemair KE 50-30-4 оснащены 1-фазными двигателями с внешним ротором и рабочими колесами с загнутыми вперед лопатками. Для тепловой защиты электродвигателей в обмотки встроены термоконтакты с выводами для подключения внешнего устройства защиты двигателя.

Регулирование скорости: Скорость вентиляторов Systemair KE 50-30-4 можно регулировать с помощью бесступенчатого тиристора или 5-ти ступенчатого трансформатора.

Подключение: Вентиляторы Systemair KE 50-30-4 электрически подключаются к клеммной коробке, установленной на крышке вентилятора.

Монтаж: Осуществляется под любым углом относительно оси вентилятора. Вентиляторы Systemair KE 50-30-4 соединяются с воздуховодами при помощи гибких вставок DS.

Сертификаты: Сертификаты соответствия РФ и Украины

Сертификаты, инструкции на продукцию Systemair

Сертификат соответствия Systemair KE 50-30-4,

Примеры монтажа Systemair KE 50-30-4,

Сертификат соответствия Украина Systemair KE 50-30-4,

Графики подбора рабочей точки и производительности KE 50-30-4

Габаритные и присоединительные размеры

Схема электрического подключения

Технические и рабочие характеристики KE 50-30-4

Бюджетный план на50/30/20 и как его использовать

Каждый человек имеет мнение о том, как вы должны составить бюджет. От экспертов, рекламирующих новейшее приложение для управления денежными средствами в Интернете, до блогеров, дающих личные взгляды на образ жизни, основанный только на наличных деньгах, вы не найдете недостатка в советах. Вы, вероятно, слышали о бюджете 50/30/20. Впервые упомянутое в книге Элизабет Уоррен и Амелии Уоррен Тяги 2005 года «Все, чего вы стоите: окончательный денежный план на всю жизнь», теперь оно стало мейнстримом – по уважительной причине.Правило легко запомнить и содержит надежные финансовые рекомендации.

Что такое бюджет 50/30/20?

Бюджет 50/30/20 разбивает ваши деньги на три простых части: потребности, желания, долги и сбережения. Звучит просто, правда?

Вы начнете с расчета ежемесячной зарплаты на дом. Это ваша зарплата за вычетом налогов. Если у вас есть план медицинского страхования или пенсионные взносы, вычтенные из вашей зарплаты, добавьте их обратно. Хорошо, теперь вы знаете свою ежемесячную зарплату, давайте разделим ее в соответствии с бюджетом.

Важно отметить, что бюджет 50/30/20 предполагает, что вы приносите домой примерно одинаковую сумму денег каждый месяц. Если ваш доход становится менее стабильным из месяца в месяц, вы можете найти способ составления бюджета, который лучше подходит для вашей ситуации.

50% от вашей чистой оплаты за потребности

Разделите свою ежемесячную заработную плату пополам. Это число – сумма денег, которую вы выделите на нужды. Жилье, коммунальные услуги, медицинское страхование, продукты, транспорт и рецепты – все это считается потребностью.Некоторый долг также считается необходимостью, например, платежи по кредитным картам или автомобильные платежи. Если вы пропустите платежи, это отрицательно скажется на вашем кредитном балле. Другие потребности включают алименты и алименты. Отсутствие оплаты за любой из них приведет вас к горячей воде. Поэтому это необходимо.

Но это не полный список. Если вы не уверены, что нужно, а не хотите, рассмотрите влияние, если вы уберете его. Например, необходима медицинская страховка, потому что вы будете оштрафованы, если откажетесь от страховки.Кроме того, это важно для вашего здоровья. Более сложные ситуации, такие как необходимость в вашем сотовом телефоне или необходимость, требуют большего внимания. Это может быть необходимо, но владение чем-либо выше базовой модели сотового телефона и базового тарифного плана больше склоняет к нулю.

«Люди не осознают, что многие их потребности действительно классифицируются как потребности (например, кабельное и утреннее латте), и они могут быстро изменить это соотношение», – сказала Андреа Ворох, эксперт по потребительским и экономным деньгам, SmartAsset. Она предлагает начать с «честной оценки ваших расходов и поиска путей улучшения и сокращения».

30% от вашей чистой оплаты за услуги

Теперь самое интересное: хочет. Умножьте вашу ежемесячную плату за доставку домой на 0,3, чтобы найти сумму, которая у вас есть в этой категории. Желание – это все, что не является основной необходимостью для выживания. Каникулы, кабельное и Netflix, членство в тренажерном зале и питание вне дома – все, что нужно. Посещения салона и покупки одежды также включены в категорию. Если линия становится неясной, это расходы, которые вы можете счесть необходимыми, но в действительности можете обойтись без них.Это может означать высокоскоростной интернет в вашей квартире или аренду большого автомобиля вместо экономичного размера.

С бюджетом 50/30/20 вы выделяете больший процент ваших денег на нужды, чем на сбережения. Возможно, вы захотите изменить свои ассигнования, если ваша цель – накопить богатство или погасить долг как можно быстрее.

20% от вашей чистой платы за долги и сбережения

Чтобы найти то, что вы должны выделить на долги и сбережения, умножьте свою зарплату на вынос на 0.2. Например, если ваша зарплата (после уплаты налогов) составляет 3200 долларов в месяц, вы должны выделить 640 долларов на долги и сбережения (3200 долларов на 0,2). Сбережения включают пенсионные счета, чрезвычайные фонды и любые другие финансовые цели, которые у вас есть. Woroch даже рекомендует вам «сначала убрать свои сбережения, прежде чем платить за другие предметы роскоши». Калькулятор сбережений поможет вам увидеть, как эти деньги будут расти со временем.

Что касается долга, эта категория включает в себя студенческие займы или другие долги, которые вы хотите положить дополнительные деньги на погашение.Хотя категория «потребности» могла включать в себя значительную часть вашего основного долга, необходимого для оплаты (например, вашей кредитной карты), эти деньги предназначены для любых дополнительных платежей, которые вы можете сделать, если откладываете средства на пенсионный или сберегательный счет.

Еда на вынос

Вам не нужно чувствовать себя привязанным к правилу 50/30/20. Если вы хотите настроить свои личные финансовые цели, идите прямо сейчас! Хотя вы, вероятно, не хотите опускаться ниже 50% экономии на нужды, вы всегда можете сократить потребности и увеличить свои сбережения.С другой стороны, если вы свободны от долгов и имеете здоровые сбережения, возможно, вы можете позволить себе больше желаний. Или, возможно, вы добавляете процент на благотворительные взносы. Какими бы ни были ваши финансовые цели, помните, что составление плана – лучший способ их достижения.

Наконец, Ворох предостерегает от слишком быстрого запуска в план. Хотя экономия в 20% может показаться не слишком большой, вы можете удивиться, когда примените ее на практике. «Делайте это шаг за шагом, потому что гораздо легче приспособиться к небольшим изменениям, чем к полному пересмотру жизни.

Советы по бюджетированию

- Сберегательные счета и бюджеты идут рука об руку. Это лучшее место для накопления дополнительных денег, которые вы экономите. Если вы разбираетесь, вы сравните процентные ставки сберегательных счетов и узнаете, где вы можете заработать больше всего с вашим фондом дождливых дней

- Фрилансерам может быть сложно придерживаться бюджета. С нерегулярными зарплатами и ежеквартальными налогами на самозанятость можно беспокоиться о том, что вы не сможете найти бюджет, соответствующий вашей ситуации.К счастью, есть некоторые рекомендации, которым нужно следовать, если у вас нерегулярный доход.

- Подумайте над тем, чтобы поработать с финансовым консультантом, чтобы составить финансовый план. Финансовый план оценит вашу текущую ситуацию и определит, какие шаги вам необходимо предпринять для достижения ваших будущих финансовых целей. Подходящий инструмент, такой как SmartAdvisor от SmartAsset, может помочь вам найти человека, с которым можно работать в соответствии с вашими потребностями. Сначала вы ответите на ряд вопросов о вашей ситуации и целях. Затем программа сузит ваши варианты от тысяч консультантов до трех доверенных лиц, которые соответствуют вашим потребностям.Затем вы можете прочитать их профили, чтобы узнать о них больше, взять у них интервью по телефону или лично и выбрать, с кем работать в будущем. Это позволяет вам найти хорошую подгонку, в то время как программа выполняет большую часть тяжелой работы за вас.

Фото предоставлено: © iStock.com / lechatnoir, © iStock.com / Jovanmandic, © iStock.com / g-stockstudio

Нина Семчук, CEPF® Нина Семчук является сертифицированным преподавателем в области личных финансов® (CEPF®) и членом Общества содействия развитию бизнес-редактирования и письма.Она помогает сделать личные финансы доступными. Нина начала свой путь к финансовой грамотности в четырнадцать лет, заполнив свой первый W-4 и заработав первую зарплату. С тех пор она путешествовала по миру ипотечных кредитов, ссуд VA, IRA Roth и налоговых последствий изменения штатов или стран, по крайней мере, один раз в год. Нина специализируется на ипотечном, сберегательном и пенсионном образовании. Нина закончила Бостонский университет и пять лет служила в армии. Найдите ее работу в Muse, Business Insider, Fast Company, Forbes и в Интернете.,Правило 50/30/20 (также называемое правилом 50/20/30) – это один из методов составления бюджета, который может помочь вам привести ваши расходы в соответствие с вашими целями сбережений. Бюджеты должны заключаться не только в своевременной оплате счетов – правильный бюджет может помочь вам определить, сколько вы должны потратить и на что.

Правило 50/30/20 может служить отличным инструментом, который поможет вам диверсифицировать свой финансовый профиль, достичь динамических целей по сбережениям и улучшить общее финансовое состояние.

Вот сколько у вас есть:

В этом посте мы рассмотрим этапы составления бюджета с использованием подхода 50/30/20, чтобы вы могли узнать, как составить устойчивый, эффективный и простой бюджет. Воспользуйтесь ссылками ниже, чтобы пройтись или прочитать полностью, чтобы освоить все наши советы о том, как составить бюджет, используя метод 50/30/20:

Что такое правило бюджетирования 50/30/20?

Популяризированное сенатором Элизабет Уорреном и ее дочерью правило бюджетирования 50/30/20, также называемое правилом бюджетирования 50/20/30, делит доходы после уплаты налогов на три разных сегмента:

- Essentials (50%)

- Хочет (30%)

- Экономия (20%)

Основы: 50% от вашего дохода

Чтобы начать соблюдать это правило, откладывайте не более половины своего дохода на нужды жизни.Это может показаться большим процентом (и, на 50%, это так), но как только вы рассмотрите все, что попадает в эту категорию, это начинает иметь немного больше смысла.

Ваши основные расходы – это те, которые вы почти наверняка должны будете оплатить, независимо от того, где вы жили, где работали или что включали ваши планы на будущее. В целом, эти расходы практически одинаковы для всех и включают:

- Корпус

- Еда

- Транспортные расходы

- Коммунальные платежи

Процент позволяет регулировать, сохраняя при этом сбалансированный бюджет.И помните, это больше общая сумма, чем отдельные расходы. Например, некоторые люди живут в районах с высокой арендной платой, но могут ходить на работу, в то время как другие имеют гораздо более низкие расходы на жилье, но транспорт гораздо дороже.

Хочет: 30% от вашего дохода

Вторая категория, которая может оказать наибольшее влияние на ваш бюджет, – это ненужные расходы, которые улучшают ваш образ жизни. Некоторые финансовые эксперты считают эту категорию полностью дискреционной, но в современном обществе многие из этих так называемых предметов роскоши приобрели более обязательный статус.Все зависит от того, что вы хотите от жизни и чем вы готовы пожертвовать.

Эти личные расходы включают в себя такие вещи, как: план вашего мобильного телефона, счет за кабельное телевидение и поездки в кафе. Если вы много путешествуете или работаете на ходу, план вашего мобильного телефона, вероятно, скорее необходимость, чем роскошь. Однако у вас есть комната для маневра, так как вы можете выбрать уровень услуги, за которую платите. Другие компоненты этой категории включают в себя посещение тренажерного зала, поездки на выходные и ужин с друзьями.Только вы можете решить, какие из ваших расходов могут быть определены как «личные», а какие действительно обязательны. Подобно тому, как не более 50 процентов вашего дохода должно идти на основные расходы, 30 процентов – это максимальная сумма, которую вы должны потратить на личный выбор. Чем меньше у вас расходов в этой категории, тем больше вы сможете добиться прогресса в погашении долга и обеспечении своего будущего.

Экономия: 20% от вашего дохода

Следующим шагом является выделение 20% от суммы, которую вы платите домой, на сбережения.Это включает в себя сберегательные планы, пенсионные счета, выплаты по долгам и фонды дождливых дней – вещи, которые вы должны добавить, но которые не поставят под угрозу вашу жизнь или не оставят вас без крова, если вы этого не сделали. Это немного упрощает, но, надеюсь, вы понимаете суть. Эта категория расходов должна быть оплачена только после того, как о ваших основных вещах уже позаботились, и прежде чем вы даже подумаете о чем-либо в последней категории личных расходов.

Думайте об этом как о своей категории «опередить». Принимая во внимание, что 50% (или меньше) вашего дохода является целью для предметов первой необходимости, 20% (или больше) должны быть вашей целью в отношении обязательств.Вы будете быстрее расплачиваться с долгами и добиваться более значительных успехов в будущем без разочарований, выделяя как можно большую часть своего дохода на эту категорию.

Термин «выход на пенсию» может не иметь смысла, когда вам всего 24 года, но он наверняка станет более актуальным в ближайшие десятилетия. Просто имейте в виду, что преимущество раннего старта состоит в том, что вы будете зарабатывать сложные проценты, чем дольше вы позволяете этому фонду расти.

Создание хороших привычек будет длиться всю жизнь.Вам не нужен высокий доход, чтобы следовать принципам правила 50/30/20; любой может сделать это. Поскольку эта система основана на процентах, применяются одинаковые пропорции, независимо от того, зарабатываете ли вы зарплату начального уровня и проживаете в однокомнатной квартире, или если вы уже много лет в своей карьере и собираетесь купить свой первый дом.

Внимание, однако: Постарайтесь не принимать это правило слишком буквально. Пропорции здоровы, но ваша жизнь не похожа ни на одну другую. То, что делает этот план, является основой для вашей работы.После того, как вы проанализируете свои доходы и расходы и определите, что важно, а что нет, только тогда вы сможете создать бюджет, который поможет вам максимально использовать свои деньги. Спустя годы вы все равно можете воспользоваться теми же принципами, которые помогут вашему бюджету развиваться так же, как и ваша жизнь.

Задайте себе вопрос: зачем нужен бюджет 50/30/20?

Согласно Consumer.gov, есть много разных причин, почему люди начинают бюджет:

- Чтобы накопить на большие расходы, такие как дом, машина или отдых

- Положите залог на квартиру

- Для снижения расходов

- Для улучшения кредитного рейтинга

- Для устранения задолженности

- Чтобы разорвать зарплату на цикл зарплаты

Определение причины, по которой вы используете бюджет с помощью метода 50/30/20, поможет вам сохранить мотивацию и составить лучший план для достижения вашей цели.Это как менталитет «глаз на приз». Если у вас есть искушение разориться, вы можете использовать свою всеобъемлющую цель, чтобы вернуть вас к вашим спасительным чувствам. Спросите себя: почему я начинаю бюджет? Чего я хочу достичь?

Кроме того, если вы экономите на чем-то конкретном, постарайтесь определить точное число, чтобы вы могли регулярно оценивать, находится ли ваш бюджет на должном уровне в течение недели, месяца или года.

Как составить бюджет с правилом 50/30/20

Чтобы максимально использовать этот метод составления бюджета, рассмотрите следующие шаги:

Глубокое погружение в ваши текущие привычки расходов

Прежде чем приступить к бюджету 50/30/20, внимательно посмотрите в зеркало (или, скорее, на свой кошелек).Мы говорим об анализе ваших привычек расходов. Вы переплачиваете за одежду? Обувь? Питание? Напитки? Выяснение ваших пороков расходов с самого начала поможет вам научиться использовать бюджет 50/30/20, который эффективно сокращает расходы там, где они вам нужны больше всего.

Посмотрите на свои банковские выписки и выписки по кредитным картам за последние несколько месяцев и посмотрите, сможете ли вы найти какие-либо общие тенденции. Если вы обнаружите, что слишком много тратите на еду и напитки, придумайте план, как избежать этого сценария.Приготовьте ужин дома раньше, пообщайтесь с друзьями, найдите специальные предложения счастливого часа по городу. Есть много способов бюджетировать и экономить деньги, не ставя под угрозу вашу социальную жизнь.

Pro Совет: Используя простую категоризацию бюджета Mint, вы можете определить, где можно сократить ненужные расходы.

Определите нерегулярные большие расходы на билеты в категории «Хочет»

Конечно, в жизни есть расходы, которых мы просто не можем избежать.Возможно, вам нужно сделать ремонт вашего автомобиля, или, возможно, вы вносите предоплату за дом в течение следующих шести месяцев. Часто эти счета являются необходимыми расходами, поэтому вам придется учитывать их в своем бюджете.

Когда вы подходите к своему бюджету 50/30/20, уделите время просмотру своего календаря, чтобы вы могли планировать эти расходы и корректировать свои расходы до и после того, как вы понесете расходы.

Сумма всех доходов

Суммирование вашего дохода является важным первым шагом при изучении того, как планировать свои деньги с помощью правила 50/30/20, но это не всегда так просто, как кажется.В зависимости от вашей работы у вас может быть относительно стабильная зарплата или такая, которая меняется от месяца к месяцу. Если это так, соберите свои зарплаты за последние шесть месяцев и определите средний доход между ними.

Подходит ли Вам бюджет 50/30/20?

Бюджет 50/30/20 – не единственный вариант. Другие популярные методы включают в себя:

- Нулевая сумма: Принцип бюджета с нулевой суммой заключается в том, что вы должны распределять каждый заработанный вами доллар на определенные расходы, сберегательный счет, долг или счет располагаемого дохода.Этот стиль может помочь избежать ненужных расходов, потому что вы будете точно знать, сколько вы должны потратить на какие предметы.

- Бюджетирование конвертов: Простое перелистывание карты влево и вправо – но метод конвертов не позволяет вам поддаться этому искушению. Вместо того, чтобы использовать свою карту для расходов, вы используете заранее определенную сумму наличных в качестве пула расходов, ничего более.

Выбор стиля составления бюджета, который подходит вам, зависит от множества факторов; не существует универсального подхода к составлению бюджета и экономии денег.Тем не менее, 50/30/20, как правило, простой, но эффективный вариант для начала вашего бюджетного путешествия.

Основные выводы: как составить бюджет с использованием правила 50/30/20

Вот ключевые принципы бюджетного правила 50/30/20:

- Это бюджетное правило является простым методом, который может помочь вам достичь ваших финансовых целей

- Этот метод бюджетирования предусматривает, что вы тратите не более 50% своего дохода после вычета налогов на нужды

- Оставшийся доход после уплаты налогов должен быть разделен между 30% желаний или «образ жизни» покупки и 20% на сбережения или погашение долга

Mint предлагает программное обеспечение для составления бюджета и полезный калькулятор для составления бюджета, который позволяет легко жить в соответствии с правилом 50/30/20 (или любым бюджетом, который соответствует вашему образу жизни), чтобы вы могли жить полной жизнью.Потратив немного времени на определение того, какие из ваших расходов попадают в какую категорию, вы можете создать свой самый первый бюджет и отслеживать его каждый день. И когда ваша ситуация, несомненно, изменится, Mint позволит вам скорректировать, чтобы ваш бюджет мог измениться вместе с вами.

Зарегистрируйте бесплатную учетную запись сегодня, создайте бюджет на 50/30/20 и сделайте этот год прочным фундаментом для своего будущего.

Похожие

,Faire un budget: la règle 50/30/20

Vous souhaitez gérer votre Бюджет де ла Фасон плюс простое возможно, без прохожих? Il existe un metode facile: il s’agit de la règle 50/30/20. В настоящее время существует более подробная информация о состоянии дел в зависимости от типа звонка: в зависимости от типа звонка и других факторов. Комментарий к статье , комментарий к статье от 30/30/20 .

La régle 50/30/20, qu’est-ce que c’est?

Cette régle permet, «помощник в делах», все больше и меньше бюджетных средств.«50 представлений о существовании и важности», «30 представлений» и о том, что происходит без доплаты, и «20», как и во всем мире.

Пример: Un salarié gagne 1500 € / mois.

50% скидок – максимум = 750 € максимум – все виды расходов.

30% на лозуары = 450 € максимум на все виды услуг.

20% за баррель = минимум 300 € за все деньги.

Стоимость доставки до 750 евро / год, сборов 450 евро / год и минимум 300 евро / год.

Больше новостей