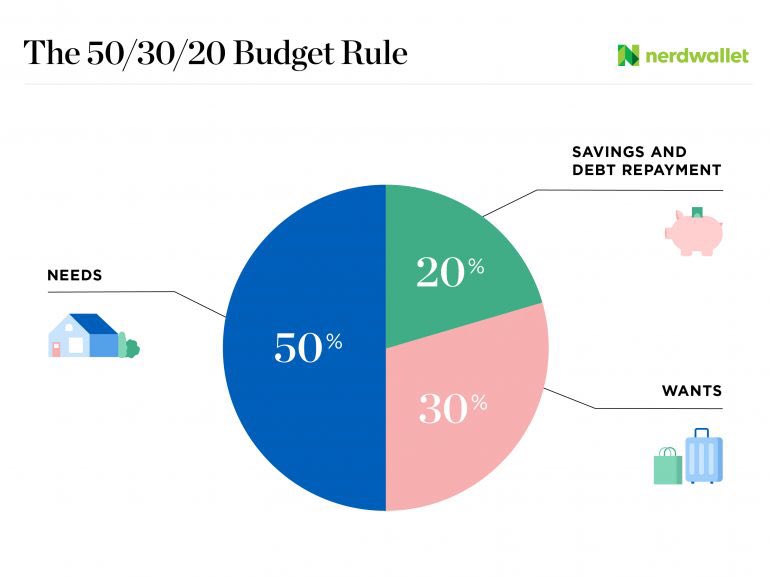

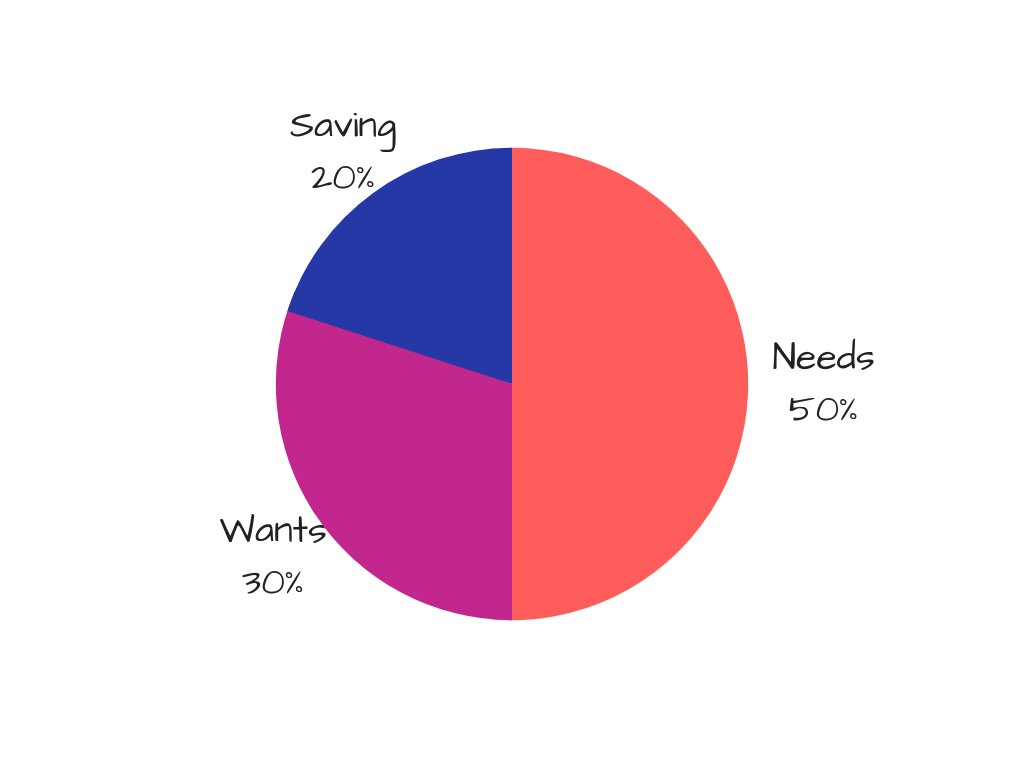

Как правильно планировать семейный бюджет: простое правило

Для тех, кто хочет правильно вести свой семейный бюджет, журнал fortrader.org предлагает простое правило, которое очень легко запомнить и которое поможет вам понять какие суммы Вы должны тратить на какие расходы.

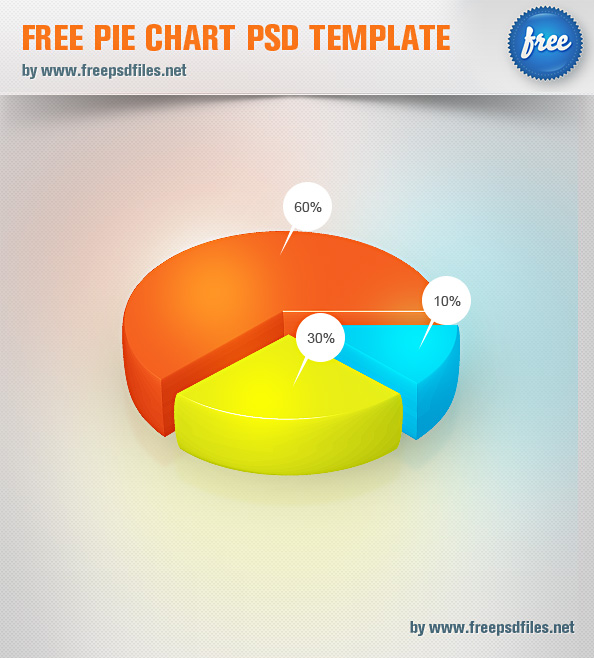

20% идут на сбережения

Большая часть населения Земли сбережений не имеет и живет от зарплаты к зарплате. Остальные откладывают следующим образом — сначала деньги на это, потом на то, потом на пятое и десятое, и оставшееся (если что-то остается) — на сбережения. И только микро-процент самых финансово грамотных людей на нашей планеты следует золотому правилу — «Плати себе первому, а потом всем остальным!». Платить себе — значит откладывать деньги на свое будущее, а оставшуюся часть тратить на настоящее.

50% делятся на долги, еду, жилье + коммуналку и транспорт

При этом, на долги жестко рекомендуется не тратить больше 25% вашего дохода. Это включает платеж по ипотеке. Тратите больше? Значит «садитесь на крупы» и возвращаете долги быстрее графика до того, пока ежемесячный платеж не составит 25%.

Тратите больше? Значит «садитесь на крупы» и возвращаете долги быстрее графика до того, пока ежемесячный платеж не составит 25%.

Однако одно поедание каши не поможет уменьшить долги. Но есть один нюанс: это правило не для слабых духом людей, не способных жертвовать чем-то для своей семьи. Оно не для тех, кто считает, что деньги для того, чтобы их тратить и что нужно жить одним днем.

Оставшиеся 25% идут на еду, транспорт и коммуналку. Эти расходы являются базовыми для человека. Поэтому они идут перед расходами на стиль жизни. В транспорт также входит содержание автомобиля.

30% идут на Life Style (Стиль жизни)

Сюда входят: одежда, кафе, телефоны, развлечения, спорт, хобби и прочее.

Куда попадает аренда жилья?

Если вы платите по ипотеке, то ежемесячный платеж по ипотеке и всем другим долгам не должен превышать 25% вашего дохода. Если ипотеки нет, и Вы арендуете жилье, то расходы по аренде можете смело распределять между любыми категориями после оплаты сбережений и долгов.

При этом, сумма, которую вы можете тратить на аренду не должна превышать 25% от дохода («на руки») Вашей семьи.

Рекомендации наших экспертов

Мы не рекомендуем уменьшать процент на накопления и тем более увеличивать процент на долги. Все остальное можно немного менять – например, тратить меньше денег на развлечения и больше на аренду жилья.

Жизнь циклична — сегодня у Вас нет долгов, завтра есть, сегодня нет каких-то расходов, завтра они появятся (например, рождение ребенка, день рождения или свадьбы друзей и пр.)

Как Вы поняли из названия статьи, это упрощенная схема траты денег. Конечно, планировать расходы нужно в разрезе года, только так Вы увидите, что есть расходы, которые случаются раз в полгода или год – такие как оплата спортзала, медицинской страховки, оплата автостраховки, поездка в отпуск, дни рождения и свадьбы друзей, ТО автомобиля и т.д. К таким расходам необходимо готовиться заранее. Их не оплачивают из сбережений.

Вам также будет интересно

Женская Логика — Правило 50-20-30 для регулирования доходов и расходов

Сколько бы мы ни зарабатывали, нам всегда хочется потратить больше, чем можем себе позволить. Для стабильности финансового положения совсем не обязательно наращивать доходы. Существуют несложные правила регулирования личного или семейного бюджета, позволяющие создавать денежные накопления, несмотря на расходы по платежам, которых не избежать. Правило 50-20-30 призвано упорядочить повседневные траты, формируя при этом денежные сбережения.

Для стабильности финансового положения совсем не обязательно наращивать доходы. Существуют несложные правила регулирования личного или семейного бюджета, позволяющие создавать денежные накопления, несмотря на расходы по платежам, которых не избежать. Правило 50-20-30 призвано упорядочить повседневные траты, формируя при этом денежные сбережения.

Что означают числа 50-20-30?

Собранные в своеобразной формуле 50-20-30 числа представляют собой рекомендуемые пропорции финансового баланса при планировании распределения заработанных средств:

1. 50% всех поступлений необходимо направить на оплату текущих повседневных расходов, которые являются для нас обязательными:

• продукты;

• аренда жилья или платежи по ипотеке;

• транспортные расходы, включая содержание автомобиля, если таковой имеется;

• оплата долгосрочных кредитных сумм, обучения.

2. 20% от дохода рекомендуется откладывать в форме сбережений, которые будут накапливаться для реализации определенных финансовых целей:

• подстраховка на случай временной потери источника дохода;

• погашение финансовых обязательств вроде взятых в долг денежных средств или краткосрочных кредитов;

• накопление средств для предстоящих дорогостоящих покупок в долгосрочной перспективе.

3. 30% заработанных денег следует отнести к предстоящим затратам, без которых можно обойтись:

• более изысканная пища, посещение ресторанов;

• развлечения, загородные пикники и турпоездки;

• шоппинг;

• уход за собой с посещением СПА-салонов.

Как отмечают европейские эксперты, соблюдение пропорций этого правила не вызывает особых затруднений, если четко представлять особенности каждой из рекомендованных статей расходов.

1. Обязательные расходы (50%)

Чтобы научиться «вписываться» в установленный лимит обязательных расходов, необходимо составить список предметов первой необходимости и определиться с ежемесячными расходами на торговые и развлекательные мероприятия. Финансовое планирование никоим образом не должно сопровождаться ограничениями в питании, ухудшением качества бытовой санитарии и личной гигиены, другими лишениями в бытовом плане. Насыщенный товарный рынок позволяет варьировать затратами, отнесенными к категории текущих повседневных выплат. Например, во многих семьях на питание тратится более 30% заработной платы. Но есть выбор – делать домашние заготовки на рынке или покупать готовые полуфабрикаты, то есть обязательные расходы можно подстроить под свои нужды с соответствующей корректировкой содержания составленного списка. Таким же образом корректируются расходы на мобильную связь, не допуская чрезмерных излишеств в соцсетях кроме деловых переговоров по телефону.

Например, во многих семьях на питание тратится более 30% заработной платы. Но есть выбор – делать домашние заготовки на рынке или покупать готовые полуфабрикаты, то есть обязательные расходы можно подстроить под свои нужды с соответствующей корректировкой содержания составленного списка. Таким же образом корректируются расходы на мобильную связь, не допуская чрезмерных излишеств в соцсетях кроме деловых переговоров по телефону.

2. Накопления для финансовых целей (20%)

Образно выражаясь, это те деньги, которые необходимо «отложить в кубышку»! В ХХI веке традиционную свинью-копилку с успехом заменит открытый в банке отдельный счет специально для этой статьи расходов. Среди финансистов средства на этом счете называют «подушкой безопасности», позволяющей владельцу быть защищенным на период утери источника дохода и поиска нового.

Это важно! Обязательным условием использования накопительного счета должна быть возможность частичного снятия денег в экстренных случаях без снятия процентов. Однако не следует убеждать себя, что покупка новой шубы на распродаже является тем самым экстренным случаем!

3. Универсальные расходы (30%)

Предназначение 30%-ной статьи расходов — траты «на себя любимую», купить то, чего так хочется — вызывает недоумение. Первые две статьи правила требуют строжайшей экономии и контроля за расходами, заключительная часть правила 50-20-30 буквально обязывает потратиться на покупки, без которых можно преспокойно обойтись.

Первые две статьи правила требуют строжайшей экономии и контроля за расходами, заключительная часть правила 50-20-30 буквально обязывает потратиться на покупки, без которых можно преспокойно обойтись.

Автором правила 50-20-30 является Алекса фон Тобель — основатель и генеральный директор американского сервиса LearnVest. По ее мнению, обязательное оставление части денег для расходов «на себя» необходимо для сохранения мотивации финансового планирования. Хотя самой важной статьей в своей формуле Алекса считает 20%-ные отчисления…

Соблюсти в требуемых пропорциях баланс, рекомендованный правилом 50-20-30, вряд ли кому удастся. Финансовая ситуация в каждой семье сугубо индивидуальная. Расходы на жилье и питание нередко приближаются к 100%, что уже вносит дисбаланс в планирование расходов по схеме г-жи фон Тобель. Главное здесь другое – понять, что если держать свои финансы в поле зрения, денежное благополучие обязательно наступит. Как образно выразилась фон Тобель, деньги – это не средство для поклонения, но отличный инструмент для правильного использования по жизни.![]()

Нет меток.

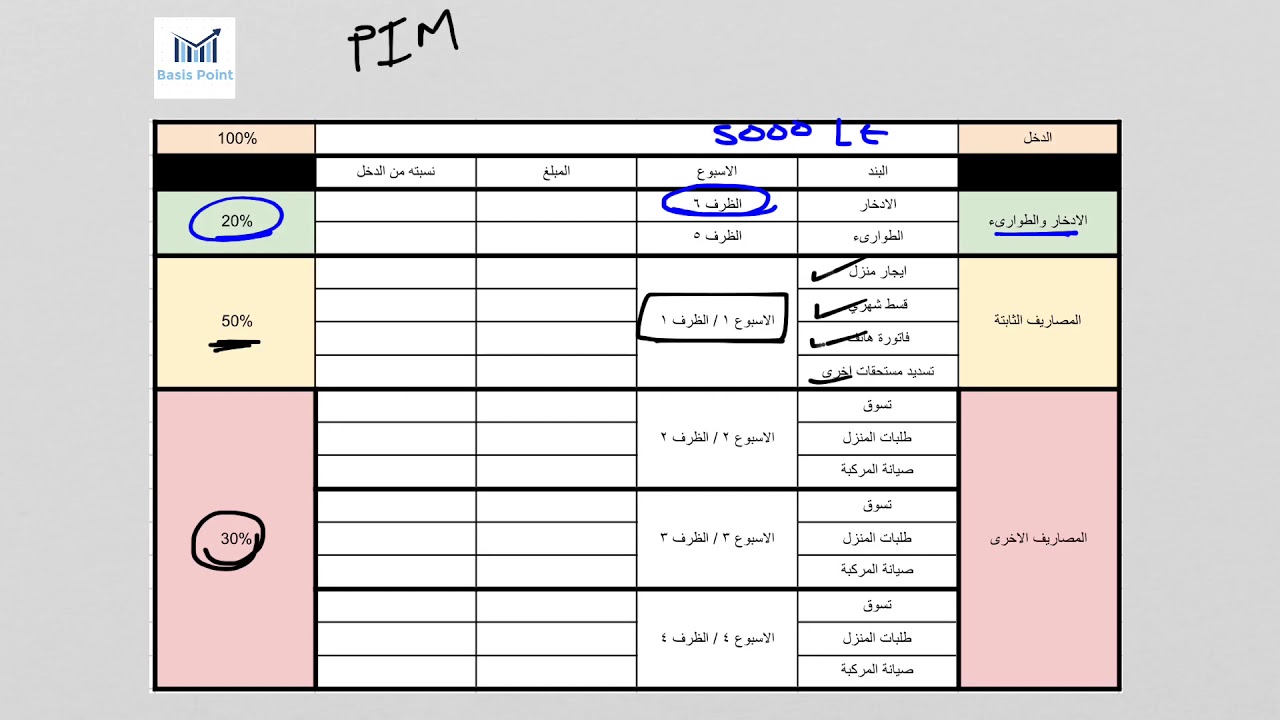

Вариант накопления денег по схеме 50/30/20 – как сформировать финансовые резервы

Ведение семейного бюджета требует разумного подхода – только в этом случае получится немного собрать денег на отпуск или другие вещи. В результате вам не придется считать копейку за неделю до зарплаты или брать быстрый кредит онлайн в МФО, чтобы перекрыть расходы. Схем ведения бюджета много, но популярной считается 50/30/20. Благодаря ей можно планировать и откладывать средства, особо себя ни в чем не урезая.

В чем суть системы

Чтобы начать откладывать деньги по схеме 50/30/20, важно для начала разделить свой доход на части:

50% от зарплаты

Ее обычно направляют на продукты, средства бытовой химии, оплату коммунальных платежей, арендной платы, услуг мобильного оператора, провайдера интернет-услуг и т.д. Также сюда можете включить плановые посещения стоматолога и других врачей, покупку обуви перед сезоном.

30% от зарплаты

Деньги тратят на расходы, которые приносят положительные эмоции. К ним можно отнести уход за собой, посещение кафе и ресторанов, увлечения, обучение. Иногда эта часть затрат покрывает приобретение товаров не первой необходимости, например, покупку деликатесов, очередную пару туфель или портмоне.

К ним можно отнести уход за собой, посещение кафе и ресторанов, увлечения, обучение. Иногда эта часть затрат покрывает приобретение товаров не первой необходимости, например, покупку деликатесов, очередную пару туфель или портмоне.

20% от дохода

Вот эту часть как раз можно пустить на накопления. Базу денег можно распределить уже на отдых, покупку квартиры, машины – в качестве первоначального взноса, откладывать на пенсию.

Важно каждый месяц откладывать минимум 20% про запас. Для сравнения, в странах Европы люди откладывают на свой счет от 35% и выше. Такая подушка безопасности поможет справиться с любыми финансовыми проблемами. В идеале иметь запас в размере 6 зарплат, но чем больше, тем лучше. Если сбережений нет, то придется при форс-мажорных ситуациях брать кредит на карту (рекомендуем – каталог микрокредитов в Казахстане от https://topcredits.kz), а это не позволит делать накопления.

Как правильно хранить деньги

Самый удобный вариант – разбросать последнюю часть дохода по дебетовым карточкам, но иногда проще открыть сберегательный счет или специальный карточный счет. Туда можно было класть средства или снимать без процентов. Некоторые люди урезают функцию снятия денег в своем депозите, чтобы не было соблазна пойти и забрать свои сбережения с банковского счета.

Туда можно было класть средства или снимать без процентов. Некоторые люди урезают функцию снятия денег в своем депозите, чтобы не было соблазна пойти и забрать свои сбережения с банковского счета.

В чем преимущества системы 50/30/20:

- Гибкий метод распределения расходов.

- Можно настраивать пропорции сбережений под нужды семьи.

- Остаются деньги на развлечения.

Можно формировать для себя правильные финансовые привычки. Когда станете откладывать минимум 20% своего дохода в месяц, поймете, что это не так уж трудно, зато есть большие перспективы на будущее. Сначала будет непривычно, но со временем вы не будете бездумно тратить деньги.

К минусам системы 50/30/20 можно выделить ряд нюансов, когда она просто не работает:

- Для людей с нестабильными доходами. Они не могут планировать бюджет, откладывать. Сначала добейтесь стабильных поступлений в семейный бюджет.

- При низкой зарплате.

Это главная причина, почему не удается вообще откладывать, так как денег не хватает даже оплату коммуналки и еду, не то что на развлечения. В результате никто не думает о накоплениях.

Это главная причина, почему не удается вообще откладывать, так как денег не хватает даже оплату коммуналки и еду, не то что на развлечения. В результате никто не думает о накоплениях.

В любом случае все в ваших руках. Всегда учитесь меньше тратить, чем зарабатываете, если не получается, то ищите другую работу. Многие пытаются брать микрокредит за микрокредитом, потом погашают долги годами, переплачивая в разы. Если вам сегодня не хватает некоторых вещей, пересмотрите свои списки желаний, размер дохода. Во всем отказывать себе не нужно, но важно расставлять приоритеты грамотно.

Извещатель охранный точечный магнитоконтактный ИО 102-50 (СМК-20)

Паспорт

Сертификат соответствия требованиям ГОСТ Р 53325-2012 № ССБК RU.ПБ27.Н000010. Срок действия с 29.05.2019 по 28.05.2024

Сертификат соответствия требованиям ГОСТ Р 54832-2011 “Извещатели охранные точечные магнитоконтактные. Общие технические требования и методы испытаний” № РОСС RU.11АК01.Н.00433. Срок действия с 5.02.2019 по 4.02.2022

Общие технические требования и методы испытаний” № РОСС RU.11АК01.Н.00433. Срок действия с 5.02.2019 по 4.02.2022

Декларация о соответствии требованиям Технических регламентов Таможенного союза: ТР ТС 004/2011 “О безопасности низковольтного оборудования”; ТР ТС 020/2011 “Электромагнитная совместимость техничских средств” ЕАЭС № RU Д-RU.МЕ61.В.00880. Срок действия с 29.08.2018 по 28.08.2023

Сертификат соответствия технических средств обеспечения транспортной безопасности требованиям к их функциональным свойствам № МВД РФ.03.000226. Срок действия с 12.03.2019 по 12.03.2022

Сертификат соответствия требованиям ГОСТ 30546.1-98, ГОСТ 30546.2-98, ГОСТ 30546.3-98 (исполнение сейсмостойкости (9) баллов по шкале MSK-64), 1 категория сейсмостойкости по НП-031-01 № РОСС RU.АМ03.Н.00197. Срок действия с 4.02.2019 по 3.02.2022

Декларация о соответствии требованиям ТР ТС 020/2011 “Электромагнитная совместимость техничских средств” ЕАЭС № RU Д-RU. БН01.В.03002/19. Срок действия с 13.12.2019 по 12.12.2024

БН01.В.03002/19. Срок действия с 13.12.2019 по 12.12.2024

Декларация о соответствии требованиям ТР ТС 020/2011 “Электромагнитная совместимость техничских средств” ЕАЭС № RU Д-RU.БН01.В.03003/19. Срок действия с 13.12.2019 по 12.12.2024

Декларация о соответствии требованиям ТР ЕАЭС 037/2016 “Об ограничении применения опасных веществ в изделиях электротехники и радиоэлектроники” ЕАЭС № RU Д-RU.БН01.В.03007/19. Срок действия с 13.12.2019 по 12.12.2024

Прайс-лист на извещатели серии ИО 102-50

ИО 102-50 исп. А2П (1) ИО 102-50 исп. А2П (2) ИО 102-50 исп. А3П (3) ИО 102-50 исп. Б2П (1) ИО 102-50 исп. Б2П (2) ИО 102-50 исп. Б3П (3) ИО 102-50 исп. А2М (3) ИО 102-50 исп. Б2М (3) ИО 102-50 исп. Б2П (2) коричневыйУ нас вы можете купить извещатель охранный магнитоконтактный ИО 102-50 (СМК-20) по низкой цене. Извещатель охранный ИО 102-50 (СМК-20) производится в различных цветовых исполнениях.

Извещатель охранный ИО 102-50 (СМК-20) производится в различных цветовых исполнениях.

1.1. Извещатели охранные точечные магнитоконтактные ИО102-50 (СМК-20) (далее извещатели) предназначены для блокировки гаражных ворот, ангаров, железнодорожных контейнеров, телефонных шкафов и других конструктивных магнитопроводящих (металлических) и магнитонепроводящих (алюминиевых, деревянных и т.д.) элементов зданий и сооружений на открывание и смещение с выдачей в шлейф приёмно-контрольного прибора извещения о тревоге путем размыкания или замыкания контактов геркона.

Извещатели конструктивно состоят из магнитоуправляемого датчика (геркона, помещённого в пластиковый или металлический корпус) и управляющего магнита (магнит, установленный в пластиковый или металлический корпус).

Конструкция извещателя обеспечивает степень защиты оболочки IP55 по ГОСТ 14254-2015.

Извещатель ИО102-50 (СМК-20) в зависимости от конструктивного исполнения имеет дополнительные условные обозначения, приведенные в таблице 1.

| № п.п. | Обозначение | Тип корпуса | Тип геркона | Материал корпуса | Материал гофрорукава |

|---|---|---|---|---|---|

| 1 | ИО102-50 А2П длинный | Рисунок 1А | с двумя контактами (рис.3а) | пластик | (1) без рукава |

| (2) пластик | |||||

| (3) оцинкованная сталь | |||||

| (4) нержавеющая сталь | |||||

| 2 | ИО102-50 А2П короткий | Рисунок 1Б | с двумя контактами (рис.3а) | пластик | (1) без рукава |

| (2) пластик | |||||

| (3) оцинкованная сталь | |||||

| (4) нержавеющая сталь | |||||

| 3 | ИО102-50 А3П длинный | Рисунок 1А | с тремя контактами (рис. 3б) 3б) | пластик | (1) без рукава |

| (2) пластик | |||||

| (3) оцинкованная сталь | |||||

| (4) нержавеющая сталь | |||||

| 4 | ИО102-50 А3П короткий | Рисунок 1Б | с тремя контактами (рис.3б) | пластик | (1) без рукава |

| (2) пластик | |||||

| (3) оцинкованная сталь | |||||

| (4) нержавеющая сталь | |||||

| 5 | ИО102-50 А2М длинный | Рисунок 1А | с двумя контактами (рис.3а) | металл | (3) оцинкованная сталь |

| (4) нержавеющая сталь | |||||

| 6 | ИО102-50 А2М короткий | Рисунок 1Б | с двумя контактами (рис. 3а) 3а) | металл | (3) оцинкованная сталь |

| (4) нержавеющая сталь | |||||

| 7 | ИО102-50 А3М длинный | Рисунок 1А | с тремя контактами (рис.3б) | металл | (3) металл |

| (4) нержавеющая сталь | |||||

| 8 | ИО102-50 А3М короткий | Рисунок 1Б | с тремя контактами (рис.3б) | металл | (3) оцинкованная сталь |

| (4) нержавеющая сталь | |||||

| 9 | ИО102-50 Б2П | Рисунок 2 | с двумя контактами (рис. 3а) 3а) | пластик | (1) без рукава |

| (2) пластик | |||||

| (3) оцинкованная сталь | |||||

| (4) нержавеющая сталь | |||||

| 10 | ИО102-50 Б3П | с тремя контактами (рис.3б) | пластик | (1) без рукава | |

| (2) пластик | |||||

| (3) оцинкованная сталь | |||||

| (4) нержавеющая сталь | |||||

| 11 | ИО102-50 Б2М | с двумя контактами (рис.3а) | металл | (3) оцинкованная сталь | |

| (4) нержавеющая сталь | |||||

| 12 | ИО102-50 Б3М | с тремя контактами (рис. 3б) 3б) | металл | (3) оцинкованная сталь | |

| (4) нержавеющая сталь | |||||

| 13 | ИО102-50 Б2П В | с двумя контактами (рис.3а) | пластик | Винтовые клеммы (3-я для резистора рис.3в) | |

| 14 | ИО102-50 А2М К | Рисунок 1А | с двумя контактами (рис.3а) | металл | (3) оцинкованная сталь|

| (4) нержавеющая сталь | |||||

| 15 | ИО 102-50 «Антисаботаж» | Рисунок 2 | с двумя контактами (рис.3а) | пластик | 2 провода – вывод геркона 2 провода антисаботажный шлейф |

Подключение датчика к шлейфу осуществляется:

– с помощью вывода длиной 0,6м* (провод в двойной изоляции (1),

– вывода длиной 0,6м* помещѐнного в металлический рукав из оцинкованной стали (3)(условный проход Ø3. 8)), нержавеющей стали (4) или пластиковый (2) гофрорукав (для исполнения ИО 102-50 (СМК-20) А2М К длина вывода 2,9м*), в исполнении ИО102-50 (СМК-20) Б2П В подключение извещателя к шлейфу осуществляется через винтовой клемник, установленный внутри датчика.

8)), нержавеющей стали (4) или пластиковый (2) гофрорукав (для исполнения ИО 102-50 (СМК-20) А2М К длина вывода 2,9м*), в исполнении ИО102-50 (СМК-20) Б2П В подключение извещателя к шлейфу осуществляется через винтовой клемник, установленный внутри датчика.

(* По заказу потребителя извещатели изготавливаются с любой длиной вывода датчика).

Для подключения извещателей в шлейф производитель рекомендует использовать устройство соединительное УС-4 ПАШК.425212.050 ТУ или устройство соединительное УСБ «СЕВЕР» АТФЕ.685552.001 ТУ.

Пример условного обозначения извещателя при заказе, в конструкторской документации другой продукции:

– ИО102-50 А2П (1) ПАШК.425119.121ТУ (потребителю будет поставлен извещатель с двойным выводом двойной изоляции)

– ИО102-50 А2П (2) ПАШК.425119.121ТУ (потребителю будет поставлен извещатель с двойным выводом в пластиковом гофрорукаве)

– ИО102-50 А2П (3) ПАШК.425119.121ТУ (потребителю будет поставлен извещатель с двойным выводом в металлическом рукаве из оцинкованной стали).

– ИО102-50 А2П (4) ПАШК.425119.121ТУ (потребителю будет поставлен извещатель с двойным выводом в металлическом рукаве из нержавеющей стали).

Расстояние между магнитоуправляемым датчиком и управляющим магнитом при выдаче сигнала «Тревога» и расстояние при восстановлении «Дежурный режим» (размыкание или замыкание контактов геркона) соответствуют табл.2.

| Исполнения извещателей | На магнитопроводящем основании | На магнитонепроводящем основании | ||

| Расстояние при выдаче сигнала «Тревога», не более, мм | Расстояние при восстановлении в «дежурный режим», не менее, мм | Расстояние при выдаче сигнала «Тревога», не более, мм | Расстояние при восстановлении в «дежурный режим», не менее, мм | |

| А2П, А2М, Б2П, Б2М, Б2П В ИО 102-50 «Антисаботаж» | 65 | 30 | 80 | 45 |

| А3П, А3М, Б3П, Б3М | 40 | 14 | 55 | 20 |

| А2М К | 65 | 45 | 150 | 80 |

| максимально допустимый допуск соосности крепления датчика и магнита – 10 мм | ||||

1. 2. Количество срабатываний извещателя в режимах коммутации постоянного и переменного тока, соответствуют значениям, приведённым в табл.3

2. Количество срабатываний извещателя в режимах коммутации постоянного и переменного тока, соответствуют значениям, приведённым в табл.3

| Исполнения извещателя | Ток, А | Напряжение, В | Максимальная мощность, Вт | Количество срабатываний |

| А2П, А2М, Б2П, Б2М, Б2П В, А2М К | от 0,01 до 0,05 | от 10 до 30 | 10 | 106 |

| А3П, А3М, Б3П, Б3М | от 0,01 до 0,1 | от 10 до 36 | 7,5 | 105 |

По количеству срабатываний и пропусканию тока извещатель имеет больший ресурс по сравнению с ИО 102-20.

Извещатели ИО102-50 Б2П, ИО102-50 Б3П, ИО102-50 Б2М, ИО102-50 Б3М, ИО102-50 Б2П В, ИО 102-50 «Антисаботаж» по габаритным и присоединительным размерам являются полным аналогом ИО 102-20.

1.3. Минимальное значение силы постоянного или переменного тока – 0,001 А.

1.4. Максимальное значение силы постоянного или переменного тока – 0,5 А.

1.5. Минимальное значение коммутируемого напряжения – 0,02 В.

1.6. Максимальное значение коммутируемого напряжения – 72 В.

1.7. Максимальное значение коммутируемой мощности – 10 Вт.

1.8. Выходное электрическое сопротивление замкнутых контактов извещателя – не более 0,5 Ом.

1.9. Извещатель сохраняет работоспособность в диапазоне температур от минус 50 до плюс 50°С и относительной влажности до 98% при температуре 35°С без конденсации влаги.

1.10. Извещатель рассчитан на непрерывную круглосуточную работу.

1.11. Срок службы извещателя – не менее 8 лет.

1.12. Масса извещателя в пластиковом корпусе – не более 155 г., в металлическом корпусе – не более 225 г.

1.13. Расположение и диаметр крепежных отверстий ИО102-50 (СМК-20) приведены на рис.1 и рис.2.

1.14. Схема включения извещателей исп. А2П, А2М, Б2П, Б2М, А2М К на рис.3а, извещателей исп. А3П, А3М, Б3П, Б3М на рис.3б, извещателей Б2П В на рис.3в. Схемы включения ИО102-50 (СМК-20) «Антисаботаж» на рис.4

А3П, А3М, Б3П, Б3М на рис.3б, извещателей Б2П В на рис.3в. Схемы включения ИО102-50 (СМК-20) «Антисаботаж» на рис.4

2.1. Извещатель не содержит драгоценных металлов (п.1.2 ГОСТ 2.608-78).

3. Комплект поставки3.1. В комплект поставки извещателя положения входит:

– датчик магнитоуправляемый – 1 шт.

– управляющий магнит – 1 шт.

– этикетка – 1 шт на одну транспортную упаковку.

4.1. Монтаж извещателя на объекте производится в соответствии с требованиями ВСН 2509.68-85 «Ведомственные технические условия на монтаж, испытания и сдачу в эксплуатацию установок охранной и пожарной сигнализации».

4.2. Управляющий магнит устанавливается на подвижной части контролируемых поверхностей. Датчик магнитоуправляемый устанавливается на неподвижной части контролируемых поверхностей

5. Техническое обслуживание5. 1. В процессе эксплуатации извещатель следует осматривать не реже 1 раза в квартал. При осмотре следует обращать внимание на:

1. В процессе эксплуатации извещатель следует осматривать не реже 1 раза в квартал. При осмотре следует обращать внимание на:

– надежность крепления датчика и магнита

– исправность электрической изоляции

– надежность подключения датчика к шлейфу сигнализации

5.2. Подключать провода, а также устранять неисправности допускается только в обесточенном состоянии.

6. Транспортирование и хранение6.1. Транспортирование извещателя должно соответствовать условиям хранения 5 по ГОСТ 15150. Хранение извещателя в упаковке на складах потребителя должно соответствовать условиям хранение 3 по ГОСТ 15150.

7. Гарантийные обязательства7.1. Предприятие-изготовитель гарантирует соответствие извещателя ИО102-50 (СМК-20) требованиям технических условий ПАШК.425119.121ТУ при соблюдении потребителем условий монтажа, эксплуатации, транспортирования и хранения.

Гарантийный срок эксплуатации 5 лет со дня ввода извещателя в эксплуатацию, но не более 5,5 лет со дня отгрузки с предприятия-изготовителя.

Маркировка выводов: 1 – красный (коричневый), 2 – черный (зелёный), 3 – синий (бесцветный) Рисунок 3в. Под воздействием магнитного поля контакт 1 замыкается с контактом 3. Контакт 2 свободный, используется для подключения оконечных резисторов. Рисунок 4а. Схемы включения ИО102-50 (СМК-20) «Антисаботаж».

Частый способ подключения извещателя. Рисунок 4б. Схемы включения ИО102-50 (СМК-20) «Антисаботаж».

Рекомендуемый способ подключения извещателя.

| Банкомат на Рублевское ш., д. 50, оф. банка Зенит, в этом же доме | пн — пт: 9:30 — 20:00, сб: 10:00 — 18:00, вс: 10:00 — 15:00 | Выдача наличных |

| Банкомат на шоссе Рублевское, 48 Сбербанк России, 130 м. ТЦ «Рублевский» | В режиме помещения | Выдача наличных |

| Банкомат на ш. Рублевское, д. 48, ТЦ «Рублёвский» Сбербанк России, 130 м. ТЦ «Рублевский» | круглосуточно | Оплата услуг, Выдача наличных |

| Банкомат на Рублевское ш., д. 52а Авангард, 140 м. ТЦ «Западный» | В режиме помещения | Выдача наличных, рубли |

| Банкомат на ш. Рублевское, д. 52а Московский кредитный банк, 140 м. ТЦ «Западный», ресторан «Чайхана № 1» | В режиме помещения, без выходных | Выдача наличных, рубли |

Отделение на ш. Рублевское, д. 52а Рублевское, д. 52аАвангард, 170 м. ТК «Западный» | пн.-пт.: 10:00—21:30 сб., вс.: 10:00—21:30, перерыв: 15:00—15:40 | Обслуживание физ. лиц, Обслуживание юр. лиц, Касса |

| Банкомат на Рублевское ш., д. 52а Московский кредитный банк, 170 м. ТЦ «Западный», ресторан «Чайхана № 1» | Круглосуточно | Выдача наличных, рубли |

| Банкомат на Рублевское ш., д. 52а Промсвязьбанк, 170 м. ТК «Западный» | В режиме помещения | Выдача наличных, рубли |

| Отделение на бул. Осенний, д. 5, корп. 1 МТС-Банк, 180 м. | пн — пт: 9:30 — 20:00, сб: 10:00 — 17:00, перерыв: 14:00 — 14:30, 17:20 — 17:30, обслуживание юр. лиц: пн — пт: 9:30 — 17:00, перерыв: 14:00 — 15:00 | Обслуживание физ. лиц, Обслуживание юр. лиц, Касса |

| Отделение на бул. Осенний, д. 5, корп. 1 Ренессанс Кредит, 180 м.  | пн.—пт.: 10:00—20:00 сб.: 10:00—17:00 касса: пн.—пт.: 10:00—20:00 перерыв: 12:30—13:00, 15:00—15:30, 17:45—18:00 сб.: 10:00—17:00 перерыв: 12:30—13:00 | Обслуживание физ. лиц, Обслуживание юр. лиц, Касса |

| Отделение на б. Осенний, д. 5 Российский Капитал, 180 м. | пн — пт: 9:00 — 20:00 , сб: 10:00 — 18:00 | Обслуживание физ. лиц, Обслуживание юр. лиц, Касса |

| Отделение на Осенний б., д. 5 Хоум Кредит, 180 м. | пн — сб: 9:00 — 20:00 | Обслуживание физ. лиц |

| Банкомат на ш. Рублевское, д. 52а Газпромбанк, 180 м. ТЦ «Западный», 1-й этаж | В режиме помещения | Выдача наличных, рубли |

| Банкомат на Рублевское ш., д. 52а Райффайзенбанк, 180 м. ТЦ «Западный» | В режиме помещения | Выдача наличных, Прием наличных, рубли |

Отделение на Осенний бул. , д. 5, корп. 1 , д. 5, корп. 1МТС-Банк, 230 м. | пн.-пт.: 10:00—19:00 | Обслуживание физ. лиц, Обслуживание юр. лиц, Касса |

| Банкомат на бул. Осенний, д. 5, корп. 1 Российский Капитал, 240 м. ДО «Крылатский» | Круглосуточно | Выдача наличных, рубли |

| Банкомат на бул. Осенний, д. 8, корп. 1 ВТБ, 260 м. Седьмой Континент | Круглосуточно | Выдача наличных, рубли |

| Банкомат на ст. метро «Крылатское» ВТБ, 270 м. | В режиме помещения, без выходных | Выдача наличных, Прием наличных, рубли |

| Банкомат на ст. м. «Крылатское», восточный вестибюль Росбанк, 270 м. | 6:00 — 1:00 | Выдача наличных, рубли |

| Банкомат на ст. м.: «Крылатское», западный вход Сбербанк России, 270 м. | 5:40 — 1:00 | Оплата услуг, Выдача наличных |

Отделение на г. Москва, Осенний бул., д. 7, корп. 1 Москва, Осенний бул., д. 7, корп. 1Вербанк, 320 м. | Касса | |

| Отделение на бул. Осенний, д. 7, корп. 1 ВТБ, 320 м. ТЦ «Матрица» | пн — пт: 10:00 — 20:30, сб: 10:00 — 18:00 | Обслуживание физ. лиц, Касса |

| Отделение на бул. Осенний, д. 10, корп. 1 Заубер Банк, 320 м. | пн.—вс.: 09:30—20:30 | Касса |

| Банкомат на Осенний б-р, 7, корп. 1 Альфа-Банк, 320 м. ТЦ «Матрица» Крылатское | Круглосуточно, без выходных | Оплата услуг, Выдача наличных, Прием наличных, рубли, доллары, евро |

| Банкомат на Осенний б., д. 7, кор. 1, магазин «ИОН» Русский Стандарт, 320 м. | пн — сб: 10:00 — 23:00, вс: 10:00 — 21:00 | Прием наличных, рубли, доллары, евро |

| Банкомат на Осенний б., д. 7, магазин «Копейка» Сбербанк России, 320 м.  | в режиме работы организации | Оплата услуг, Выдача наличных |

| Банкомат на бул. Осенний, д. 7, корп. 1 ВТБ, 340 м. ДО «Крылатское» | В режиме помещения | Выдача наличных, Прием наличных, рубли |

| Банкомат на Осенний бул., д. 7 Московский кредитный банк, 340 м. Универсам «Пятерочка» | В режиме помещения | Выдача наличных, рубли |

| Банкомат на бул. Осенний, ст. м. «Крылатское» Сбербанк России, 350 м. ГУП Московский Метрополитен | В режиме помещения | Выдача наличных, Прием наличных |

| Отделение на бул. Осенний, д. 9 Альфа-Банк, 370 м. | пн — пт: 9:00 — 21:00, сб: 10:00 — 19:00, вс: 12:00 — 17:00 | Обслуживание физ. лиц, Касса |

| Отделение на бул. Осенний, д. 9 Росбанк, 370 м. | пн.-пт.: 09:00—20:00 сб.: 10:00—17:00 | Обслуживание физ. лиц, Обслуживание юр. лиц, Касса лиц, Обслуживание юр. лиц, Касса |

| Банкомат на бул. Осенний, д. 9 Росбанк, 370 м. Офис банка | Круглосуточно, без выходных | Выдача наличных, Прием наличных, рубли |

| Отделение на бул. Осенний, д. 10 Восточный Экспресс Банк, 390 м. ТЦ «Бульвар» | касса: пн.—пт.: 09:00—20:00 сб., вс.: 10:00—18:00 перерывы: 12:30—13:00, 15:30—16:00 | Обслуживание физ. лиц, Обслуживание юр. лиц, Касса |

| Отделение на бул. Осенний, д. 11 Почта Банк, 430 м. Отделение «Почты России» | пн.: 11:00—20:00 вт.—пт.: 09:00—20:00 сб.: 09:00—18:00 | Касса |

| Отделение на бул. Осенний, 12 Сбербанк России, 440 м. | пн.—пт.: 10:00—21:00сб.: 10:00—20:00вс.: 10:00—21:00 | Обслуживание физ. лиц, Касса |

| Банкомат на бул. Осенний, д. 12, корп. 1 Московский кредитный банк, 460 м.  Супермаркет «Перекресток» | Круглосуточно, без выходных | Выдача наличных, рубли |

| Банкомат на Осенний б., д. 12, кор. 1, СМ «Перекрёсток» Сбербанк России, 460 м. | круглосуточно | Оплата услуг, Выдача наличных |

| Банкомат на бул. Осенний, д. 12, корп. 1 Ситибанк, 460 м. Супермаркет «Перекресток» | Круглосуточно, без выходных | Выдача наличных, Прием наличных, рубли |

| Банкомат на ул. Маршала Тимошенко, д. 44, стр. 1, оф. банка Сбербанк России, 470 м. | круглосуточно | Оплата услуг, Выдача наличных |

| Банкомат на Осенний б-р, 12 Альфа-Банк, 530 м. ТЦ «Крылатский» | В режиме помещения, без выходных | Выдача наличных, Прием наличных, рубли |

| Банкомат на бул. Осенний, д. 12 Московский Индустриальный банк, 530 м. ТЦ «Крылатский» | В режиме помещения, без выходных | Выдача наличных, рубли |

Банкомат на Осенний бул. , д. 12 , д. 12Райффайзенбанк, 530 м. ТЦ «Крылатский» | Круглосуточно | Выдача наличных, рубли |

| Банкомат на бул. Осенний, 12 Сбербанк России, 530 м. Офис Сбербанка | В режиме помещения | Выдача наличных, Прием наличных |

| Банкомат на бул. Осенний, д. 15 Райффайзенбанк, 540 м. Отделение «Осенний бульвар» | В режиме помещения, без выходных | Выдача наличных, Прием наличных, рубли, доллары, евро |

| Отделение на бул. Осенний, д. 15 Райффайзенбанк, 550 м. | пн.—пт.: 10:00—20:00 сб.: 10:00—17:00 | Касса |

| Отделение на Осенний б., д. 15 Сбербанк России, 550 м. | пн — пт: 8:30 — 19:30, сб — вс: 10:00 — 18:00 | Обслуживание физ. лиц, Касса |

| Банкомат на ш. Рублевское, д. 42, корп. 1 ВТБ, 630 м. МФЦ района Крылатское | В режиме помещения, без выходных | Выдача наличных, рубли |

Отделение на шоссе Рублевское, 42, корп. 1 1Сбербанк России, 640 м. | пн.—пт.: 09:00—20:00сб.: 10:00—15:00 | Обслуживание физ. лиц, Касса |

|

ЛИНИЯ 1 |

||||||||||

|

№ п/п |

Вестибюль станции |

Время открытия для входа и выхода |

Время закрытия для входа |

Время закрытия для выхода |

Первые поезда в сторону станции |

Последние поезда в сторону станции |

||||

|

Девяткино |

Проспект Ветеранов |

Девяткино |

Проспект Ветеранов |

|||||||

|

нечет |

чет |

нечет |

чет |

нечет/ чет |

нечет/ чет |

|||||

|

1 |

Вестибюль 1 станции Проспект Ветеранов |

6-30 |

22-00 |

22-00 |

5-43 |

5-53 |

5-56 |

5-56 |

0-05 |

0-52 |

|

2 |

Вестибюль 2 станции Проспект Ветеранов |

5-38 |

0-00 |

1-02 |

||||||

|

3 |

Вестибюль 1 станции Ленинский проспект |

5-40 |

0-45 |

1-00 |

5-45 |

5-45 |

5-53 |

5-53 |

0-07 |

0-49 |

|

4 |

Вестибюль 2 станции Ленинский проспект |

6-30 |

22-00 |

22-00 |

||||||

|

5 |

Автово |

5-30 |

0-42 |

0-55 |

5-35 |

5-35 |

5-50 |

5-50 |

0-10 |

0-46 |

|

6 |

Кировский завод |

5-30 |

0-40 |

0-55 |

5-37 |

5-37 |

6-03 |

6-03 |

0-13 |

0-44 |

|

7 |

Нарвская |

5-36 |

0-36 |

0-50 |

5-41 |

5-41 |

5-59 |

5-59 |

0-16 |

0-40 |

|

8 |

Балтийская |

5-36 |

0-33 |

0-50 |

5-44 |

5-44 |

5-56 |

5-56 |

0-19 |

0-37 |

|

9 |

Технологический институт 1 |

Вестибюль закрыт |

5-46 |

5-46 |

5-54 |

5-54 |

0-21 |

0-35 |

||

|

10 |

Пушкинская |

5-38 |

0-28 |

0-45 |

5-48 |

5-48 |

5-52 |

5-52 |

0-23 |

0-33 |

|

11 |

Владимирская |

5-35 |

0-26 |

0-45 |

5-50 |

5-50 |

5-50 |

5-50 |

0-25 |

0-31 |

|

12 |

Вестибюль 1 станции Площадь Восстания |

5-40 |

0-25 |

0-45 |

5-52 |

5-52 |

5-48 |

5-48 |

0-27 |

0-29 |

|

13 |

Вестибюль 2 станции Площадь Восстания |

5-40 |

0-25 |

0-45 |

||||||

|

14 |

Чернышевская |

5-38 |

0-25 |

0-40 |

5-55 |

5-55 |

5-45 |

5-45 |

0-30 |

0-26 |

|

15 |

Вестибюль 1 станции Площадь Ленина |

5-35 |

0-28 |

0-45 |

5-58 |

5-58 |

5-43 |

5-49 |

0-33 |

0-24 |

|

16 |

Вестибюль 2 станции Площадь Ленина |

5-35 |

22-00 |

22-10 |

||||||

|

17 |

Выборгская |

5-44 |

0-30 |

0-45 |

6-00 |

6-00 |

5-52 |

5-52 |

0-35 |

0-21 |

|

18 |

Лесная |

5-40 |

0-33 |

0-50 |

6-03 |

6-03 |

5-49 |

5-49 |

0-38 |

0-19 |

|

19 |

Площадь Мужества |

5-38 |

0-37 |

0-55 |

6-06 |

6-06 |

5-46 |

5-46 |

0-41 |

0-15 |

|

20 |

Политехническая |

5-36 |

0-39 |

0-50 |

6-08 |

6-08 |

5-44 |

5-44 |

0-43 |

0-13 |

|

21 |

Академическая |

5-35 |

0-40 |

0-55 |

6-10 |

6-10 |

5-42 |

5-42 |

0-45 |

0-11 |

|

22 |

Гражданский проспект |

5-30 |

0-44 |

1-00 |

6-14 |

6-14 |

5-38 |

5-38 |

0-49 |

0-08 |

|

23 |

Вестибюль 1 станции Девяткино |

5-32 |

0-00 |

1-02 |

6-17 |

6-17 |

5-35 |

5-35 |

0-52 |

0-05 |

|

24 |

Вестибюль 2 станции Девяткино |

5-32 |

0-00 |

1-02 |

||||||

|

ЛИНИЯ 2 |

||||||||||

|

№ п/п |

Вестибюль станции |

Время открытия для входа и выхода |

Время закрытия для входа |

Время закрытия для выхода |

Первые поезда в сторону станции |

Последние поезда в сторону станции |

||||

|

Парнас |

Купчино |

Парнас |

Купчино |

|||||||

|

нечет |

чет |

нечет |

чет |

нечет/ чет |

нечет/ чет |

|||||

|

25 |

Купчино |

5-30 |

0-00 |

1-02 |

5-35 |

5-35 |

5-52 |

5-52 |

0-05 |

0-52 |

|

26 |

Звездная |

5-31 |

0-45 |

1-00 |

5-37 |

5-37 |

5-49 |

5-50 |

0-07 |

0-49 |

|

27 |

Вестибюль 1 станции Московская |

6-30 |

22-00 |

22-10 |

5-41 |

5-41 |

5-45 |

6-04 |

0-11 |

0-45 |

|

28 |

Вестибюль 2 станции Московская |

5-35 |

0-41 |

0-55 |

||||||

|

29 |

Парк Победы |

5-37 |

0-37 |

0-50 |

5-44 |

5-44 |

5-43 |

6-01 |

0-14 |

0-42 |

|

30 |

Электросила |

5-40 |

0-35 |

0-50 |

5-46 |

5-46 |

5-59 |

5-59 |

0-16 |

0-40 |

|

31 |

Московские ворота |

5-43 |

0-33 |

0-50 |

5-49 |

5-49 |

5-56 |

5-56 |

0-19 |

0-38 |

|

32 |

Фрунзенская |

5-45 |

0-30 |

0-45 |

5-51 |

5-51 |

5-54 |

5-54 |

0-21 |

0-35 |

|

33 |

Технологический институт 2 |

5-40 |

0-28 |

0-55 |

5-53 |

5-53 |

5-52 |

5-52 |

0-23 |

0-33 |

|

34 |

Сенная площадь |

5-36 |

0-26 |

0-40 |

5-56 |

5-56 |

5-49 |

5-49 |

0-26 |

0-31 |

|

35 |

Вестибюль 1 станции Невский проспект |

7-00 |

23-00 |

23-10 |

5-58 |

5-58 |

5-47 |

5-47 |

0-28 |

0-29 |

|

36 |

Вестибюль 2 станции Невский проспект |

5-36 |

0-28 |

0-50 |

||||||

|

37 |

Горьковская |

5-37 |

0-26 |

0-45 |

6-01 |

6-01 |

5-44 |

5-44 |

0-31 |

0-25 |

|

38 |

Петроградская |

5-35 |

0-28 |

0-45 |

6-04 |

6-04 |

5-42 |

5-57 |

0-33 |

0-23 |

|

39 |

Черная речка |

5-45 |

0-32 |

0-50 |

6-07 |

6-07 |

5-56 |

5-55 |

0-37 |

0-19 |

|

40 |

Пионерская |

5-45 |

0-35 |

0-55 |

6-10 |

6-10 |

5-53 |

5-53 |

0-40 |

0-16 |

|

41 |

Удельная |

5-43 |

0-38 |

0-55 |

5-53 |

6-13 |

5-50 |

5-50 |

0-43 |

0-14 |

|

42 |

Озерки |

5-40 |

0-41 |

1-00 |

5-48 |

6-16 |

5-47 |

5-57 |

0-46 |

0-11 |

|

43 |

Проспект Просвещения |

5-35нечет |

0-40 |

1-05 |

5-50 |

5-50 |

5-45 |

6-01 |

0-48 |

0-08 |

|

5-45чет |

||||||||||

|

44 |

Парнас |

5-45 |

0-00 |

1-02 |

5-54 |

5-54 |

5-50 |

6-00 |

0-52 |

0-05 |

|

ЛИНИЯ 3 |

||||||||||

|

№ п/п |

Вестибюль станции |

Время открытия для входа и выхода |

Время закрытия для входа |

Время закрытия для выхода |

Первые поезда в сторону станции |

Последние поезда в сторону станции |

||||

|

Рыбацкое |

Беговая |

Рыбацкое |

Беговая |

|||||||

|

нечет |

чет |

нечет |

чет |

нечет/ чет |

нечет/ чет |

|||||

|

45 |

Беговая |

5-38 |

0-00 |

1-05 |

5-51 |

5-45 |

5-57 |

5-52 |

0-10 |

0-50 |

|

46 |

Вестибюль 1 станции Зенит (Новокрестовская) |

Закрыт для входа и выхода пассажиров |

|

|

|

|

|

|

||

|

47 |

Вестибюль 2 станции Зенит (Новокрестовская) |

Закрыт для входа и выхода пассажиров |

||||||||

|

48 |

Приморская |

5-45нечет |

0-35 |

1-00 |

5-58 |

5-42 |

6-05 |

5-48 |

0-17 |

0-43 |

|

5-32чет |

||||||||||

|

49 |

Василеостровская |

5-35 |

0-34 |

0-50 |

5-42 |

5-42 |

6-02 |

6-02 |

0-20 |

0-39 |

|

50 |

Гостиный двор |

5-38 |

0-28 |

0-50 |

5-47 |

5-47 |

5-57 |

5-57 |

0-25 |

0-35 |

|

51 |

Маяковская |

Вестибюль закрыт |

5-50 |

5-50 |

5-54 |

5-54 |

0-28 |

0-32 |

||

|

52 |

Площадь Александра Невского 1 |

5-32 |

0-25 |

0-45 |

5-53 |

5-53 |

5-51 |

5-51 |

0-31 |

0-28 |

|

53 |

Елизаровская |

5-39 |

0-31 |

0-45 |

5-58 |

5-58 |

5-46 |

5-46 |

0-36 |

0-24 |

|

54 |

Ломоносовская |

5-35 |

0-34 |

0-50 |

6-02 |

6-02 |

5-43 |

5-43 |

0-39 |

0-20 |

|

55 |

Пролетарская |

5-36 |

0-35 |

0-55 |

5-45 |

6-05 |

5-50 |

5-59 |

0-42 |

0-17 |

|

56 |

Обухово |

5-40 |

0-40 |

1-00 |

5-48 |

6-08 |

5-47 |

5-56 |

0-45 |

0-14 |

|

57 |

Рыбацкое |

5-38 |

0-05 |

1-00 |

5-53 |

6-13 |

5-43 |

5-51 |

0-50 |

0-10 |

|

ЛИНИЯ 4 |

||||||||||

|

№ п/п |

Вестибюль станции |

Время открытия для входа и выхода |

Время закрытия для входа |

Время закрытия для выхода |

Первые поезда в сторону станции |

Последние поезда в сторону станции |

||||

|

Спасская |

Улица Дыбенко |

Спасская |

Улица Дыбенко |

|||||||

|

нечет |

чет |

нечет |

чет |

нечет/ чет |

нечет/ чет |

|||||

|

58 |

Улица Дыбенко |

5-35 |

0-05 |

0-45 |

5-43 |

5-43 |

5-54 |

5-54 |

0-10 |

0-32 |

|

59 |

Проспект Большевиков |

5-37 |

0-23 |

0-45 |

5-45 |

5-45 |

5-51 |

5-51 |

0-12 |

0-30 |

|

60 |

Ладожская |

5-37 |

0-20 |

0-40 |

5-48 |

5-48 |

5-48 |

5-48 |

0-15 |

0-27 |

|

61 |

Новочеркасская |

5-39 |

0-19 |

0-35 |

5-51 |

5-51 |

5-46 |

5-46 |

0-17 |

0-24 |

|

62 |

Площадь Александра Невского 2 |

7-00 |

20-00 |

20-10 |

5-54 |

5-54 |

5-43 |

5-46 |

0-20 |

0-21 |

|

63 |

Лиговский проспект |

5-37 |

0-17 |

0-35 |

5-56 |

5-56 |

5-47 |

5-47 |

0-23 |

0-19 |

|

64 |

Достоевская |

7-00 |

20-00 |

20-10 |

5-58 |

5-58 |

5-45 |

5-45 |

0-25 |

0-17 |

|

65 |

Спасская |

5-33 |

0-08 |

0-40 |

6-01 |

6-01 |

5-43 |

5-43 |

0-27 |

0-15 |

|

ЛИНИЯ 5 |

||||||||||

|

№ п/п |

Вестибюль станции |

Время открытия для входа и выхода |

Время закрытия для входа |

Время закрытия для выхода |

Первые поезда в сторону станции |

Последние поезда в сторону станции |

||||

|

Комендантский проспект |

Шушары |

Комендант ский проспект |

Шушары |

|||||||

|

нечет |

чет |

нечет |

чет |

нечет/ чет |

нечет/ чет |

|||||

|

66 |

Шушары |

5-20 |

0-00 |

1-00 |

5-30 |

5-30 |

6-12 |

6-12 |

0-10 |

0-46 |

|

67 |

Вестибюль 1 станции Дунайская |

6-30 |

22-00 |

22-10 |

5-33 |

5-33 |

6-08 |

6-08 |

0-13 |

0-43 |

|

68 |

Вестибюль 2 станции Дунайская |

5-23 |

0-35 |

0-55 |

||||||

|

69 |

Вестибюль 1 станции Проспект Славы |

5-26 |

0-32 |

0-55 |

5-36 |

5-36 |

6-05 |

6-05 |

0-16 |

0-40 |

|

70 |

Вестибюль 2 станции Проспект Славы |

6-30 |

22-00 |

22-10 |

||||||

|

71 |

Международная |

5-29 |

0-32 |

0-50 |

5-38 |

5-38 |

6-03 |

6-03 |

0-18 |

0-38 |

|

72 |

Бухарестская |

5-32 |

0-29 |

0-50 |

5-41 |

5-41 |

6-00 |

6-00 |

0-20 |

0-36 |

|

73 |

Волковская |

5-35 |

0-27 |

0-45 |

5-43 |

5-43 |

5-58 |

5-58 |

0-22 |

0-34 |

|

74 |

Обводный канал |

5-35 |

0-24 |

0-45 |

5-46 |

5-46 |

5-55 |

5-55 |

0-25 |

0-31 |

|

75 |

Звенигородская |

5-38 |

0-23 |

0-50 |

5-49 |

5-49 |

5-52 |

5-52 |

0-28 |

0-28 |

|

76 |

Садовая |

5-36 |

0-24 |

0-45 |

5-51 |

5-51 |

5-50 |

5-50 |

0-30 |

0-26 |

|

77 |

Адмиралтейская |

5-38 |

0-24 |

0-50 |

5-53 |

5-53 |

5-48 |

5-48 |

0-32 |

0-24 |

|

78 |

Вестибюль 1 станции Спортивная |

5-36 |

0-30 |

0-50 |

5-57 |

5-57 |

5-44 |

5-44 |

0-35 |

0-21 |

|

79 |

Вестибюль 2 станции Спортивная |

5-34 |

0-26 |

0-50 |

||||||

|

80 |

Чкаловская |

5-35 |

0-33 |

0-50 |

5-59 |

5-59 |

5-42 |

5-47 |

0-37 |

0-19 |

|

81 |

Крестовский остров |

5-42 |

0-36 |

0-55 |

6-02 |

6-02 |

5-49 |

5-49 |

0-40 |

0-16 |

|

82 |

Старая Деревня |

5-38 |

0-39 |

0-55 |

5-48 |

5-48 |

5-46 |

5-46 |

0-43 |

0-13 |

|

83 |

Комендантский проспект |

5-35 |

0-03 |

1-00 |

5-52 |

5-52 |

5-43 |

5-43 |

0-46 |

0-10 |

Эналаприл инструкция по применению: показания, противопоказания, побочное действие – описание Enalapril таб.

10 мг: 10, 20, 30, 40, 50, 60, 80, 100, 200, 400, 600, 800 или 1000 шт. (6410)

10 мг: 10, 20, 30, 40, 50, 60, 80, 100, 200, 400, 600, 800 или 1000 шт. (6410)При одновременном применении с иммунодепрессантами, цитостатиками повышается риск развития лейкопении.

При одновременном применении калийсберегающих диуретиков (в т.ч. спиронолактона, триамтерена, амилорида), препаратов калия, заменителей соли и БАД к пище, содержащих калий, возможно развитие гиперкалиемии (особенно у пациентов с нарушениями функции почек), т.к. ингибиторы АПФ уменьшают содержание альдостерона, что приводит к задержке калия в организме на фоне ограничения выведения калия или его дополнительного поступления в организм.

При одновременном применении опиоидных анальгетиков и средств для наркоза усиливается антигипертензивное действие эналаприла.

При одновременном применении “петлевых” диуретиков, тиазидных диуретиков усиливается антигипертензивное действие. Имеется риск развития гипокалиемии. Повышение риска нарушения функции почек.

При одновременном применении с азатиоприном возможно развитие анемии, что обусловлено угнетением активности эритропоэтина под влиянием ингибиторов АПФ и азатиоприна.

Описан случай развития анафилактической реакции и инфаркта миокарда при применении аллопуринола у пациента, получающего эналаприл.

Ацетилсалициловая кислота в высоких дозах может уменьшать антигипертензивное действие эналаприла.

Окончательно не установлено, уменьшает ли ацетилсалициловая кислота терапевтическую эффективность ингибиторов АПФ у пациентов с ИБС и сердечной недостаточностью. Характер этого взаимодействия зависит от течения заболевания.

Ацетилсалициловая кислота, ингибируя ЦОГ и синтез простагландинов, может вызывать вазоконстрикцию, что приводит к уменьшению сердечного выброса и ухудшению состояния пациентов с сердечной недостаточностью, получающих ингибиторы АПФ.

При одновременном применении бета-адреноблокаторов, метилдопы, нитратов, блокаторов кальциевых каналов, гидралазина, празозина возможно усиление антигипертензивного действия.

При одновременном применении с НПВС (в т.ч. с индометацином) уменьшается антигипертензивное действие эналаприла, по-видимому, вследствие ингибирования под влиянием НПВС синтеза простагландинов (которые, как полагают, играют определенную роль в развитии гипотензивного эффекта ингибиторов АПФ). Повышается риск развития нарушений функции почек; редко наблюдается гиперкалиемия.

Повышается риск развития нарушений функции почек; редко наблюдается гиперкалиемия.

При одновременном применении инсулина, гипогликемических средств производных сульфонилмочевины возможно развитие гипогликемии.

При одновременном применении ингибиторов АПФ и интерлейкина-3 существует риск развития артериальной гипотензии.

При одновременном применении с клозапином имеются сообщения о развитии синкопе.

При одновременном применении с кломипрамином сообщается об усилении действия кломипрамина и развитии токсических эффектов.

При одновременном применении с ко-тримоксазолом описаны случаи развития гиперкалиемии.

При одновременном применении с лития карбонатом увеличивается концентрация лития в сыворотке крови, которая сопровождается симптомами интоксикации литием.

При одновременном применении с орлистатом уменьшается антигипертензивное действие эналаприла, что может привести к значительному повышению АД, развитию гипертонического криза.

Полагают, что при одновременном применении с прокаинамидом возможно повышение риска развития лейкопении.

При одновременном применении с эналаприлом уменьшается действие препаратов, содержащих теофиллин.

Имеются сообщения о развитии острой почечной недостаточности у пациентов после пересадки почки при одновременном применении с циклоспорином.

При одновременном применении с циметидином увеличивается T1/2 эналаприла и повышается его концентрация в плазме крови.

Полагают, что возможно уменьшение эффективности антигипертензивных средств при одновременном применении с эритропоэтинами.

При одновременном применении с этанолом увеличивается риск развития артериальной гипотензии.

50/30/20 Калькулятор правил бюджетирования и подробное объяснение

Правило 50/30/20 (также называемое правилом 50/20/30) – это один из методов составления бюджета, который может помочь вам поддерживать ваши расходы в соответствии с вашими целями сбережений. Бюджеты должны быть больше, чем просто своевременная оплата счетов – правильный бюджет может помочь вам определить, сколько вы должны тратить и на что.

Бюджеты должны быть больше, чем просто своевременная оплата счетов – правильный бюджет может помочь вам определить, сколько вы должны тратить и на что.

Правило 50/30/20 может служить отличным инструментом, который поможет вам диверсифицировать свой финансовый профиль, достичь динамических целей сбережений и улучшить общее финансовое состояние.

Вот сколько у вас есть:

В этой статье мы расскажем вам, как составлять бюджет с использованием подхода 50/30/20, чтобы вы научились составлять устойчивый, эффективный и простой бюджет. Воспользуйтесь ссылками ниже для навигации или прочтите все, чтобы усвоить все наши советы о том, как составить бюджет с использованием метода 50/30/20:

Что такое правило составления бюджета 50/30/20?Популяризованное сенатором Элизабет Уоррен и ее дочерью, правило составления бюджета 50/30/20, также называемое правилом составления бюджета 50/20/30, делит доход после уплаты налогов на три разных сегмента:

- Основное (50%)

- Хочет (30%)

- Экономия (20%)

Чтобы начать соблюдать это правило, откладывайте не более половины своего дохода на предметы первой необходимости. Это может показаться высоким процентом (и при 50% это так), но если вы рассмотрите все, что попадает в эту категорию, это начинает иметь немного больше смысла.

Это может показаться высоким процентом (и при 50% это так), но если вы рассмотрите все, что попадает в эту категорию, это начинает иметь немного больше смысла.

Ваши основные расходы – это те расходы, которые вам почти наверняка придется оплачивать, независимо от того, где вы жили, где работали или что в ваши планы на будущее. В целом эти расходы у всех примерно одинаковые и включают:

- Корпус

- Еда

- Транспортные расходы

- Коммунальные платежи

Процент позволяет регулировать, сохраняя при этом разумный сбалансированный бюджет.И помните, что это больше касается общей суммы, чем индивидуальных затрат. Например, некоторые люди живут в районах с высокой арендной платой, но могут дойти до работы пешком, в то время как у других расходы на жилье гораздо ниже, но транспорт намного дороже.

Хочет: 30% вашего дохода Вторая категория, которая может иметь наибольшее значение для вашего бюджета, – это ненужные расходы, улучшающие ваш образ жизни. Некоторые финансовые эксперты считают эту категорию полностью дискреционной, но в современном обществе многие из этих так называемых предметов роскоши приобрели более обязательный статус.Все зависит от того, чего вы хотите от жизни и чем готовы пожертвовать.

Некоторые финансовые эксперты считают эту категорию полностью дискреционной, но в современном обществе многие из этих так называемых предметов роскоши приобрели более обязательный статус.Все зависит от того, чего вы хотите от жизни и чем готовы пожертвовать.

Эти расходы на личный образ жизни включают в себя такие расходы, как тарифный план на мобильный телефон, счет за кабельное телевидение и поездки в кафе. Если вы много путешествуете или работаете в дороге, ваш тарифный план на мобильный телефон, вероятно, больше необходим, чем роскошь. Однако у вас есть пространство для маневра, поскольку вы можете выбрать уровень услуги, за которую платите. Другие компоненты этой категории включают абонемент в тренажерный зал, поездки на выходные и ужин с друзьями.Только вы можете решить, какие из ваших расходов можно обозначить как «личные», а какие действительно обязательные. Подобно тому, как не более 50 процентов вашего дохода должно идти на основные расходы, 30 процентов – это максимальная сумма, которую вы должны потратить на личный выбор. Чем меньше у вас затрат в этой категории, тем больше вы достигнете прогресса в выплате долга и обеспечении своего будущего.

Чем меньше у вас затрат в этой категории, тем больше вы достигнете прогресса в выплате долга и обеспечении своего будущего.

Следующий шаг – направить 20% получаемой вами зарплаты на сбережения.Сюда входят сберегательные планы, пенсионные счета, выплаты по долгам и фонды на черный день – вещи, к которым вы должны добавить, но которые не поставили бы под угрозу вашу жизнь и не оставили бы вас без крова, если бы вы этого не сделали. Это немного упрощает, но, надеюсь, вы уловили суть. Эту категорию расходов следует оплачивать только после того, как вы позаботитесь о самом необходимом, и до того, как вы даже подумаете о чем-либо в последней категории личных расходов.

Считайте это своей категорией «вперед». В то время как 50% (или меньше) вашего дохода является целью для предметов первой необходимости, 20 процентов или более должны быть вашей целью в том, что касается обязательств.Вы быстрее погасите долг и сделаете более значительные шаги к свободному от разочарований будущему, направив на эту категорию как можно больше своих доходов.

Термин «выход на пенсию» может не иметь срочности, когда вам всего 24 года, но, безусловно, в ближайшие десятилетия он станет более актуальным. Просто имейте в виду, что преимущество раннего начала состоит в том, что чем дольше вы позволяете этому фонду расти, тем больше вы будете получать сложные проценты.

Выработка хороших привычек продлится всю жизнь.Вам не нужен высокий доход, чтобы следовать принципам правила 50/30/20; любой может это сделать. Поскольку это процентная система, те же пропорции применяются независимо от того, получаете ли вы зарплату начального уровня и живете в однокомнатной квартире, или если у вас много лет карьеры и вы собираетесь купить свой первый дом.

Однако следует предостеречь: Постарайтесь не воспринимать это правило слишком буквально. Пропорции разумные, но ваша жизнь не похожа ни на одну другую. Этот план предоставляет вам основу для работы.После того, как вы проанализируете свои доходы и расходы и определите, что важно, а что нет, только тогда вы сможете создать бюджет, который поможет вам максимально эффективно использовать свои деньги. Спустя годы вы все еще можете прибегать к тем же рекомендациям, чтобы помочь вашему бюджету развиваться, как и ваша жизнь.

Спустя годы вы все еще можете прибегать к тем же рекомендациям, чтобы помочь вашему бюджету развиваться, как и ваша жизнь.

Согласно Consumer.gov, есть много разных причин, по которым люди начинают бюджет:

- Чтобы сэкономить на больших расходах, таких как дом, машина или отпуск

- Залог за квартиру

- Для снижения привычки тратить

- Для улучшения кредитного рейтинга

- В погашение долга

- Прерывание цикла от зарплаты до зарплаты

Определение причины, по которой вы составляете бюджет с использованием метода 50/30/20, может помочь вам сохранить мотивацию и составить лучший план для достижения своей цели.Это что-то вроде менталитета «глаз на приз». Если вы испытываете искушение пустить пыль в глаза, вы можете использовать свою общую цель, чтобы вернуть себе чувство спасения. Итак, спросите себя: почему я начинаю составлять бюджет? Чего я хочу добиться?

Кроме того, если вы копите на что-то конкретное, попробуйте определить точное число, чтобы вы могли регулярно оценивать, соблюдается ли ваш бюджет в течение недели, месяца или года.

Чтобы максимально использовать этот метод составления бюджета, выполните следующие действия:

Углубитесь в свои текущие привычки к расходамПеред тем как реализовать бюджет 50/30/20, внимательно посмотрите в зеркало (или, может быть, в свой кошелек).Мы говорим об анализе ваших привычек в расходах. Вы слишком много тратите на одежду? Обувь? Еда? Напитки? Выявление недостатков в расходах с самого начала поможет вам узнать, как использовать бюджет 50/30/20, который эффективно сокращает расходы там, где они вам нужны больше всего.

Взгляните на свои банковские выписки и выписки по кредитным картам за последние несколько месяцев и посмотрите, сможете ли вы найти какие-либо общие тенденции. Если вы обнаружите, что слишком много тратите на еду и напитки, составьте план, как вы можете избежать этого сценария.Приготовьте ужин дома раньше, поужинайте с друзьями, найдите в городе специальные предложения в счастливый час. Есть множество способов составить бюджет и сэкономить деньги без ущерба для социальной жизни.

Есть множество способов составить бюджет и сэкономить деньги без ущерба для социальной жизни.

Pro Подсказка: Используя простую категоризацию бюджета Mint, вы можете определить, где вы можете сократить ненужные расходы.

Выявление нерегулярных крупных расходов на билеты в категории «Требуется»Конечно, в жизни есть расходы, которых нам просто не избежать.Может быть, вам нужно отремонтировать свой автомобиль или, возможно, вы вносите первоначальный взнос за дом в ближайшие шесть месяцев. Часто эти счета являются необходимыми расходами, поэтому вам придется учесть их в своем бюджете.

Когда вы планируете свой бюджет 50/30/20, найдите время и посмотрите в свой календарь, чтобы вы могли спланировать эти расходы и скорректировать свои расходы до и после того, как вы понесете расходы.

Сложить весь доход Подведение итогов вашего дохода – важный первый шаг при изучении того, как распределять свои деньги с помощью правила 50/30/20, но это не всегда так просто, как кажется. В зависимости от вашей работы у вас может быть относительно стабильная зарплата или она колеблется от месяца к месяцу. В последнем случае соберите свои зарплаты за последние шесть месяцев и найдите средний доход между ними.

В зависимости от вашей работы у вас может быть относительно стабильная зарплата или она колеблется от месяца к месяцу. В последнем случае соберите свои зарплаты за последние шесть месяцев и найдите средний доход между ними.

Бюджет 50/30/20 – не единственный вариант. Другие популярные методы:

- Нулевая сумма: Принцип бюджета с нулевой суммой заключается в том, что вы должны направлять каждый заработанный доллар на определенные расходы, сберегательный счет, долг или счет располагаемых доходов.Этот стиль может помочь предотвратить ненужные траты, потому что вы точно знаете, сколько вам нужно потратить на какие предметы.

- Составление бюджета с конвертом: Смахивать карточкой влево и вправо легко, но метод конверта не позволяет поддаться этому искушению. Вместо того, чтобы использовать свою карту для трат, вы используете заранее определенную сумму наличных в качестве пула расходов, не более того.

Выбор подходящего для вас стиля бюджетирования зависит от множества факторов; универсального подхода к составлению бюджета и экономии денег не существует.Тем не менее, 50/30/20, как правило, является простым, но эффективным вариантом для начала вашего путешествия по бюджету.

Основные выводы: как составить бюджет с использованием правила 50/30/20Вот основные положения правила составления бюджета 50/30/20:

- Это правило бюджета – простой метод, который может помочь вам достичь ваших финансовых целей

- Этот метод бюджетирования предусматривает, что вы тратите не более 50% своего дохода после уплаты налогов на нужды.

- Оставшийся доход после уплаты налогов должен быть разделен между 30% желаемых покупок или покупок «для образа жизни» и 20% на сбережения или погашение долга.

Mint предлагает программное обеспечение для составления бюджета и полезный калькулятор бюджета, который позволяет легко жить в соответствии с правилом 50/30/20 (или любым бюджетом, который соответствует вашему образу жизни), чтобы вы могли жить полной жизнью. Потратив совсем немного времени на определение того, какие из ваших расходов попадают в какую категорию, вы можете создать свой самый первый бюджет и отслеживать его каждый день. И когда ваша ситуация, несомненно, изменится, Mint позволяет вам приспособиться, так что ваш бюджет может меняться вместе с вами.

Потратив совсем немного времени на определение того, какие из ваших расходов попадают в какую категорию, вы можете создать свой самый первый бюджет и отслеживать его каждый день. И когда ваша ситуация, несомненно, изменится, Mint позволяет вам приспособиться, так что ваш бюджет может меняться вместе с вами.

Подпишитесь на бесплатную учетную запись сегодня, увеличьте свой бюджет 50/30/20 и сделайте этот год надежным фундаментом для своего будущего.

Зарегистрируйтесь на монетном дворе сегодня От бюджетов и счетов до бесплатного кредитного рейтинга и т. Д. –

откроет для себя простой способ оставаться в курсе всех событий.

Подробнее о безопасности

СвязанныеПлан 50/30/20: бюджет, которого можно придерживаться

Составление бюджета похоже на упражнение: все мы понимаем его важность. Но постоянные упражнения могут быть проблемой. И, как и популярные фитнес-программы, такие как SoulCycle или Vinyasa Yoga, составление бюджета также может показаться пугающим и сложным.![]()

Но это не обязательно.

Новички часто прыгают прямо в конец, но лучше начать с более упрощенного подхода и сосредоточиться на широком обзоре своих финансовых привычек.

Вот где сияет система бюджетирования 50/30/20. Его легко настроить, легко отслеживать и легко поддерживать, что помогает вам в достижении ваших финансовых целей. Вот что вам нужно знать, чтобы начать работу, и ответы на часто задаваемые вопросы о бюджете 50/30/20.

Что такое бюджет 50/30/20?Бюджет 50/30/20 (или правило 50/30/20) – это бюджет, который делит все ваши расходы на три категории: потребности, желания и сбережения / долги. Вот как разделить ежемесячный доход после уплаты налогов:

- 50 процентов идет на нужды

- 30 процентов желающих

- 20 процентов на сбережения и погашение долга

Расходы на проживание, такие как ипотека, продукты или проезд (газ, проездной на метро), будут отнесены к категории потребностей, а билеты в кино и туристическое снаряжение будут помечены как потребности. Пенсионные взносы и выплаты по студенческим ссудам попадают в категорию сбережений и долгов.

Пенсионные взносы и выплаты по студенческим ссудам попадают в категорию сбережений и долгов.

Самый большой вопрос, который возникает у большинства людей при составлении бюджета, заключается в том, не слишком ли много они тратят на какую-либо вещь. Вместо того чтобы беспокоиться о том, сколько вы тратите, скажем, на бензин или кофе, эта система позволяет вам создать общую структуру расходов без необходимости вдаваться в подробности.

Создание собственного бюджета 50/30/20Для начала запишите все свои ежемесячные расходы и классифицируйте их по желаниям, потребностям или сбережениям / выплатам по долгам.Сложите сумму по каждой категории, чтобы увидеть первоначальную разбивку ваших привычек в расходах. В идеале вы должны приземлиться как можно ближе к 50/30/20.

Если ваши расходы в одной категории превышают рекомендуемый процент, пора уточнить детали. Вы тратите слишком много денег на аренду, превышая порог своих потребностей? Вы едва откладываете 5 процентов на пенсию? Вы тратите деньги на Uber Eats каждую неделю, из-за чего ваша категория желаний не работает? Вместо того, чтобы заставлять вас составлять подробный бюджет с нуля, эта система позволяет ориентироваться на конкретные проблемные области и соответствующим образом корректировать.

Некоторые расходы, такие как билеты на концерты, стриминговые сервисы и спортивные мероприятия, очевидны. Другие вещи отличить труднее.

Если вы покупаете продуктов в супермаркете , это необходимо. Но если вы идете в ресторан или у вас есть подписка на Blue Apron, это желание или необходимость? Только вы можете решить, нужна ли вам еженедельная прогулка по суши. Будьте честны с собой. Если вы относите слишком много желаний к категории потребностей, вы можете столкнуться с трудностями при поиске денег на такие вещи, как аренда и коммунальные услуги.

Помогите! Сумма моих сбережений / выплат по долгам составляет более 20 процентов. Даже если вы несете финансовую ответственность, ваша категория долга / сбережений может превышать 20 процентов. Возможно, вы откладываете более 20 процентов своего ежемесячного дохода после вычета налогов на пенсию, в фонд на случай чрезвычайных ситуаций и другие цели. Или, может быть, ваш непогашенный долг требует выплат, которые составляют более 20 процентов.

Или, может быть, ваш непогашенный долг требует выплат, которые составляют более 20 процентов.

Если вы экономите больше 20 процентов, не беспокойтесь о том, что ваш бюджет не соответствует целевому показателю.Но если ваш долг превышает 20 процентов, вам следует изучить, откуда он взялся. Вы все еще выплачиваете значительную задолженность по студенческому кредиту в размере ? Есть ли возобновляемый остаток на кредитной карте, который вы не можете погасить? Вы изо всех сил пытаетесь сбалансировать несколько платежей по кредиту?

Найдите время, чтобы просмотреть свой долг и посмотреть, сможете ли вы погасить его быстрее, чем ожидалось. (Возможно, вы сможете перераспределить часть денег, которые вы тратите на погашение долга.) Вы также можете попытаться рефинансировать долг, чтобы получить более низкую процентную ставку.Консолидация долга также может быть для вас вариантом.

Что делает бюджет 50/30/20 лучше традиционного? Проще говоря: наличие простых целей облегчает их достижение. У вас только определенная сила воли в один день, поэтому лучше использовать систему составления бюджета, которая ставит во главу угла принятие общих решений, а не тщательную работу. Вам не нужно беспокоиться о том, что вы превысите свой бюджет на развлечения на 7,23 доллара в неделю или что вы отчаянно нуждаетесь в новых носках, но в вашем бюджете на одежду не осталось средств.Правило без излишеств 50/30/20 позволяет вам сосредоточить свою умственную энергию на другом.

У вас только определенная сила воли в один день, поэтому лучше использовать систему составления бюджета, которая ставит во главу угла принятие общих решений, а не тщательную работу. Вам не нужно беспокоиться о том, что вы превысите свой бюджет на развлечения на 7,23 доллара в неделю или что вы отчаянно нуждаетесь в новых носках, но в вашем бюджете на одежду не осталось средств.Правило без излишеств 50/30/20 позволяет вам сосредоточить свою умственную энергию на другом.

Вы можете настроить этот метод бюджетирования несколькими способами. Вы можете использовать электронную таблицу, мобильное приложение или ручку и бумагу. Единственное, что действительно имеет значение, – это заранее убедиться, что ваши расходы правильно классифицированы. Когда вы начнете отслеживать свои расходы, вы быстро заметите, соблюдаете ли вы свои рекомендации или требуете корректировок.

Считаете ли вы доход до или после налогообложения? Начальная цифра, которую вы используете, должна быть суммой, которую вы зарабатываете после уплаты налогов, иначе известной как ваш чистый доход. Чтобы вычислить это число, вычтите все, что вычтено из вашего валового дохода, например, федеральные, государственные и местные налоги; медицинская страховка; и 401 (k) взносы. Или, в большинстве случаев, просто посмотрите на размер получаемой вами зарплаты.

Чтобы вычислить это число, вычтите все, что вычтено из вашего валового дохода, например, федеральные, государственные и местные налоги; медицинская страховка; и 401 (k) взносы. Или, в большинстве случаев, просто посмотрите на размер получаемой вами зарплаты.

Бюджет 50/30/20 идеально подходит для всех, потому что его легко понять и следовать.Новичку в сфере личных финансов особенно легко организовать свой бюджет по потребностям, желаниям и долгу / сбережениям. И очень мало времени нужно, чтобы решить, нужно ли что-то или нужно.

Освоив метод составления бюджета 50/30/20, вы можете решить начать использовать или более сложную систему – или нет. Прелесть этой философии составления бюджета заключается в том, что она позволяет проводить подробный анализ, но не требует его для вас – и ваших расходов – чтобы оставаться в правильном направлении.

После того, как вы возьмете под контроль правило 50/30/20, следите за бюджетом сбережений с помощью инструментов сбережений в нашем онлайн-сберегательном счете.

Узнайте больше сегодня.

Вопросы для обсуждения:

- Что мешает вам придерживаться бюджета?

- Какие методы вы используете, чтобы контролировать свои расходы?

- Какие цифровые инструменты вы используете для отслеживания своих расходов?

- На какие предметы вы тратите деньги, что нарушает ваш бюджет?

Дайте нам знать в разделе комментариев ниже.

Первоначально опубликовано в феврале 2019 года.

Правило 50-30-20 – Возможность центов

Это бюджет 50/30/20.Вот как это работает: Вы начинаете с дохода после уплаты налогов. Это ваша валовая заработная плата за вычетом любых налогов, связанных с заработной платой, таких как удержанный подоходный налог, налоги на социальное обеспечение и медицинское обслуживание, а также налоги на инвалидность. Если ваш работодатель вычитает из вашей зарплаты другие расходы, такие как взносы в размере 401 тысячи, взносы на медицинское страхование и профсоюзные взносы, добавьте их обратно в вашу чистую зарплату, чтобы получить доход после уплаты налогов. Вы стремитесь ограничить свои «обязательные» расходы до 50% от суммы после уплаты налогов. «Must-haves» включает в себя все основные расходы, которые вам действительно нужно делать каждый месяц: расходы на жилье, коммунальные услуги, транспорт, питание, страхование, уход за детьми, обучение и минимальные выплаты по кредиту.Если вы можете отложить покупку на несколько месяцев без каких-либо серьезных последствий – например, купить одежду или поужинать вне дома – это не обязательно. Если вы по контракту обязаны что-то платить (минимум по кредитной карте, алименты или счет за мобильный телефон), это необходимо, по крайней мере, на данный момент. Ваши «пожелания» могут потреблять 30% вашей зарплаты после уплаты налогов. Отпуск, подарки, развлечения, одежда, еда в ресторанах и другие расходы – все это «по желанию». Некоторые оплачиваемые вами счета могут перекрывать две категории. Например, просто необходимо иметь базовую телефонную связь.Но такие функции, как ожидание вызова или безлимитные междугородние звонки, необходимы.

Вы стремитесь ограничить свои «обязательные» расходы до 50% от суммы после уплаты налогов. «Must-haves» включает в себя все основные расходы, которые вам действительно нужно делать каждый месяц: расходы на жилье, коммунальные услуги, транспорт, питание, страхование, уход за детьми, обучение и минимальные выплаты по кредиту.Если вы можете отложить покупку на несколько месяцев без каких-либо серьезных последствий – например, купить одежду или поужинать вне дома – это не обязательно. Если вы по контракту обязаны что-то платить (минимум по кредитной карте, алименты или счет за мобильный телефон), это необходимо, по крайней мере, на данный момент. Ваши «пожелания» могут потреблять 30% вашей зарплаты после уплаты налогов. Отпуск, подарки, развлечения, одежда, еда в ресторанах и другие расходы – все это «по желанию». Некоторые оплачиваемые вами счета могут перекрывать две категории. Например, просто необходимо иметь базовую телефонную связь.Но такие функции, как ожидание вызова или безлимитные междугородние звонки, необходимы. Доступ в Интернет и платное телевидение – это две другие статьи расходов, которые могут казаться обязательными, но, как правило, желательными, если только у вас нет долгосрочного контракта. Сбережения и погашение долга составляют последние 20% вашего бюджета. Уоррен – эксперт по банкротству, помните, и она знает, к каким разрушениям приводит слишком много долгов и слишком мало сбережений. Чтобы достичь финансовой независимости и свести к минимуму вероятность катастрофы, вам нужно избавиться от потребительского долга, откладывать на пенсию и создать свой чрезвычайный фонд.К этой категории относятся любые платежи по ссуде, превышающие установленный минимум, а также взносы в пенсионные фонды и фонды на случай чрезвычайных ситуаций. (Если вы, кстати, полностью оплачиваете свои кредитные карты каждый месяц, ваши счета по кредитным картам не являются долгами. Вы не относите сами платежи по кредитным картам к категориям; вместо этого вы распределяете все расходы в счете на их подходящая категория, вот и все.